Diagnóstico de los fabricantes eólicos en 2026: trastorno bipolar

Como cada año, calentamos motores de cara a la WindEurope 2026 que se celebra en pocos días en Madrid repasando la situación de los principales fabricantes eólicos. ¿Cómo ha ido el 2025 y qué podemos esperar en este 2026? Pues la respuesta corta es que estamos ante un sector claramente bipolar a dos niveles: entre fabricantes rentables y no rentables así como entre mercado chino y occidental…y todo apunta a que esta bipolaridad va a continuar e incluso a acentuarse.

Un vistazo al 2025: se ahondan las diferencias

Empecemos por lo evidente: 2025 ha sido un buen año… pero no para todos.

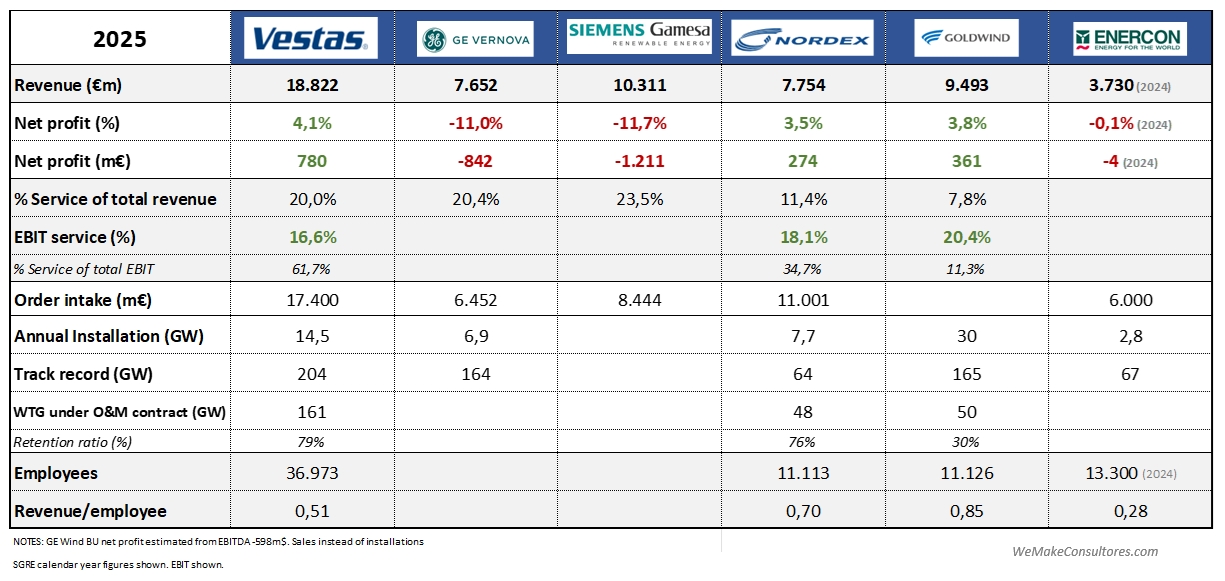

Vestas y Nordex avanzan por el camino del crecimiento rentable mejorando prácticamente todos sus indicadores. El grupo de los ganadores lo completa Goldwind con resultados también positivos.

Pero si estos tres OEMs son la cara de la moneda, tenemos el lado oscuro con Siemens Gamesa y GE Vernova, que un año más (y van ya unos cuantos), han registrado pérdidas millonarias en sus negocios eólicos. Aunque la situación ha llevado a que algunas voces del accionariado hayan pedido medidas más “drásticas”, está claro que los espectaculares resultados del resto de los negocios de ambas matrices están dando oxígeno al negocio eólico.

En cuanto a Enercon, aunque sus datos se publican con un año de retraso, son buenas noticias que haya alcanzado el breakeven y sobre todo que su entrada de pedidos en 2025 haya sido muy alta gracias sin duda a la gran actividad del mercado onshore alemán.

Como dato curioso, Vestas ha sido el primer OEM que supera los 200 GW instalados en toda su historia, aunque al ritmo que va, podríamos ver como Goldwind se une al club en 2026.

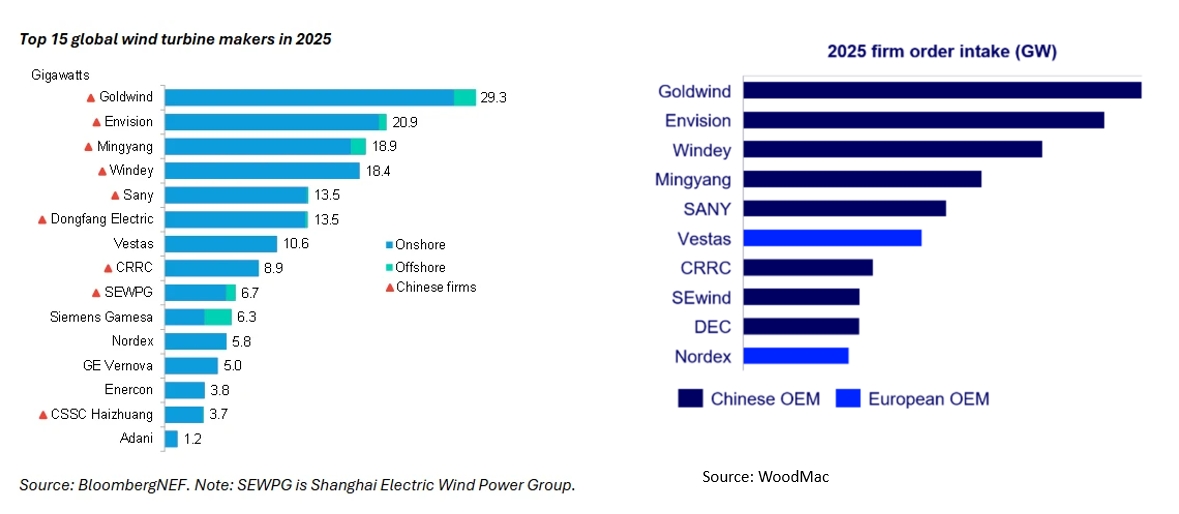

En cuanto al ranking global de fabricantes, pocas sorpresas con los 5 primeros puestos ocupados por players chinos. Hace unos años esto generaba titulares pero hoy es simplemente la consecuencia lógica de un mercado que representa más del 50% del total global.

Esta es una muestra clara de la bipolaridad del mercado: más del 50% del mercado se encuentra en China con unas dinámicas propias, marcadas por una cadena de suministro local, por una encarnizada guerra de precios y por una carrera por desarrollar las turbinas más grandes. Y por otro lado está el mercado occidental, donde por fin la rentabilidad y la fiabilidad son prioridades frente al volumen y al tamaño. Estos dos mercados cada vez son más diferentes lo que hace muy complicado para un OEM competir en ambos a la vez. Si a esto unimos las barreras comerciales, cada vez se ve menos probable la tan temida “invasión China” en Europa. El proceso de entrada de players chinos en Europa deberá ser adaptando su negocio a la dinámica europea, es decir, con estructura local, productos adaptados y quizás fabricación local, y todo esto llevará tiempo e inversión.

Evolución financiera

Analizando la evolución trimestral de las principales magnitudes financieras, se adivinan algunas tendencias interesantes

- Ingresos

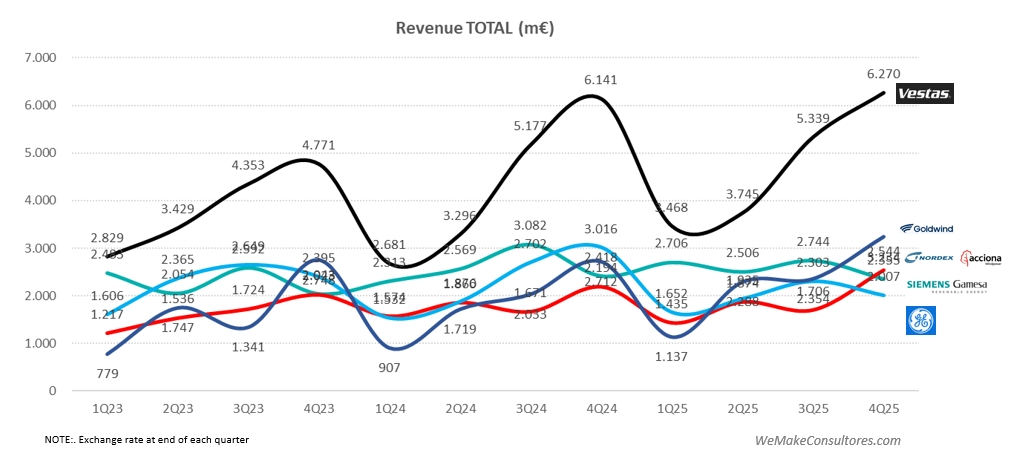

Los ingresos de los 5 grandes han crecido un 4% en 2025 respecto al año anterior. Llama la atención la gran diferencia entre Vestas y los demás. Si en capacidad instalada veíamos que Goldwind es el rey indiscutible, en ingresos es Vestas. La explicación viene por la abismal diferencia entre los fabricantes occidentales y Goldwind en cuanto a ingresos por MW instalado. Mientras los occidentales están por encima del millón de euros por MW, Goldwind no alcanza ni un tercio de esto. Los precios chinos y el menor alcance explican parte de la diferencia, pero es algo a analizar con calma.

Nordex por su parte ya supera en el último trimestre los ingresos de GE y SGRE, cosa inimaginable hace unos años.

- Rentabilidad

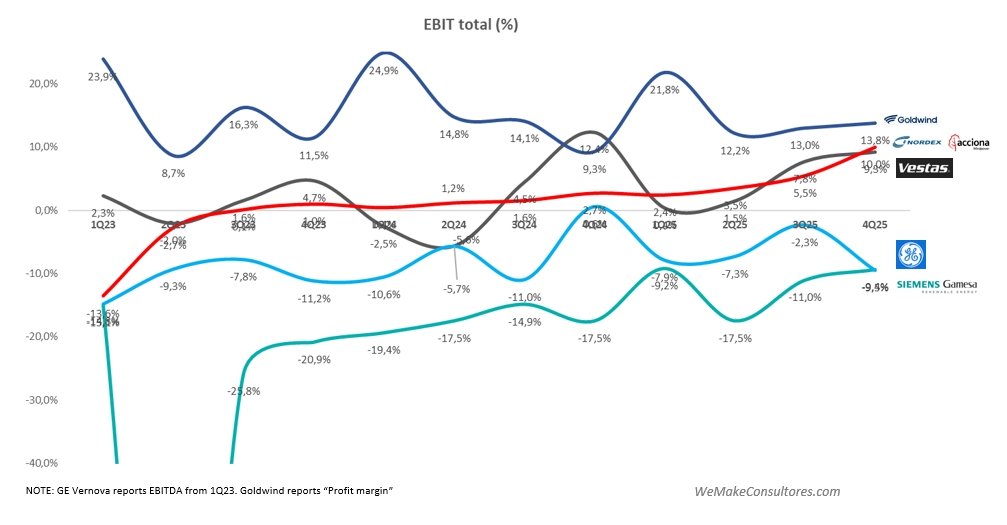

En este gráfico se ve claramente la otra bipolaridad de la que hablábamos en el título. Mientras Golwind, Vestas y Nordex se mantienen en valores positivos, GE y SGRE no acaban de encontrar el camino a los números negros. Como explicábamos en el artículo sobre Nordex, pese a que la receta para la recuperación es de sobra conocida, está claro que la ejecución es compleja y mientras Vestas y Nordex la están bordando, los demás no acaban de encontrar el punto.

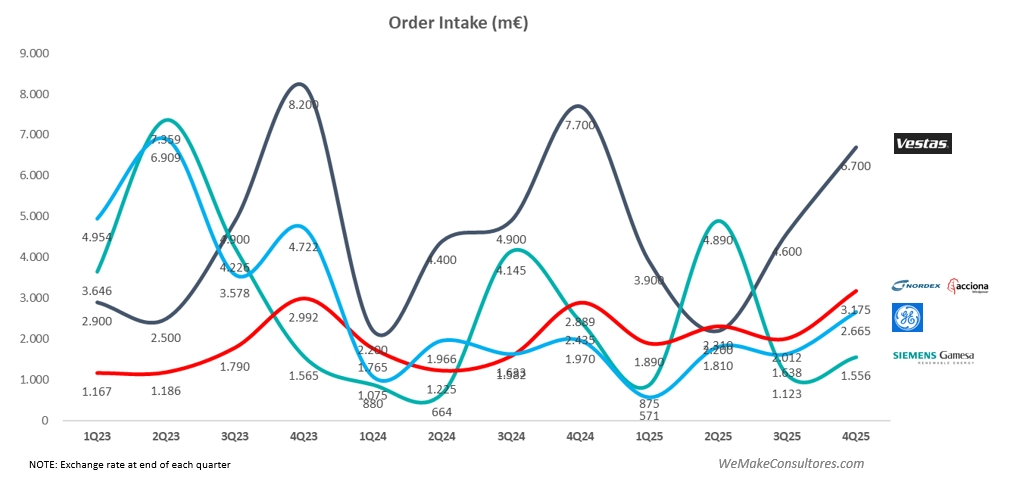

- Entrada de pedidos

En cuanto a cifra de pedidos, datos anuales muy similares a los de 2024. La diferencia está en que 2025 ha tenido más volumen onshore arrastrado por la locomotora alemana que no frena y ha anunciado 12 GW extra que se subastarán antes de 2030.

El offshore sin embargo vive horas bajas. En Europa se han contratado un 40% menos que en 2024 y en USA es de sobra conocida la situación. La Allocation Round 7 de UK ha sido la mejor noticia del año ya que genera de nuevo pipeline para los próximos años.

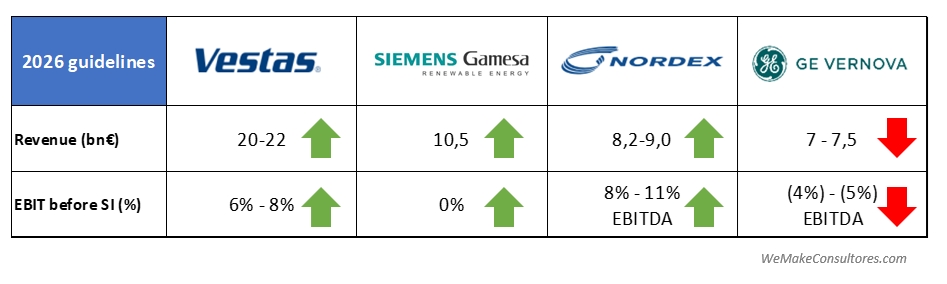

¿Cómo se presenta el 2026?

Si miramos las propias previsiones que han publicado las compañías, vemos que Vestas y Nordex confían en seguir el buen camino del 2026, con crecimiento tanto en Ingresos como en rentabilidad.

Siemens Gamesa por su parte tiene el gran reto de alcanzar el breakeven este año y los primeros datos invitan al optimismo. Sin duda cualquier decisión estratégica de deshacerse de todo o parte del negocio pasa por estabilizar la unidad por lo que el breakeven es clave para el futuro.

GE Vernova es el único que no ve el final a sus problemas. Intentando cerrar su actividad en offshore de la manera menos desastrosa posible y con el onshore muy dependiente de los vaivenes de Trump, las previsiones no son muy optimistas.

Conclusiones

- Es posible crecer siendo rentable, como están demostrando Vestas y Nordex

- La brecha entre OEMs se está ampliando entre ganadores claros y rezagados estructurales

- El mercado global cada vez es menos global. China y Occidente evolucionan con lógicas completamente distintas y cada vez es más difícil competir en ambos con el mismo modelo de negocio.

- El onshore vuelve a ser el motor de la demanda mientras el offshore reajusta sus casos de negocio a la nueva realidad.

- Temas a seguir en 2026:

-

- Breakeven de Siemens Gamesa

- La adaptación de OEMs chinos para entrar en Europa

- Evolución de la paciencia de GE Vernova y Siemens Energy con sus negocios eólicos

- ¿hasta cuando es sostenible el modelo chino?

energy-charts.info

energy-charts.info