El misterio del factor de capacidad menguante

En los ya tradicionales repasos anuales a las renovables en España que publicamos aquí cada año, hay una tendencia que siempre queda pendiente de explicar: el factor de capacidad menguante. Y hoy ha llegado el momento de coger la lupa de Sherlock Holmes, ponernos la gabardina de Colombo y atusarnos el bigote a lo Hercules Poirot para resolver de una vez por todas el Misterio del Factor de Capacidad Menguante.

Aunque es una tendencia compartida por eólica y solar, hoy nos centraremos en la eólica donde es más acusado y llamativo. Para el que no tenga muy claro que es esto del Factor de Capacidad, recomiendo leer el artículo que le dedicamos aquí hace un tiempo.

El cuerpo del delito

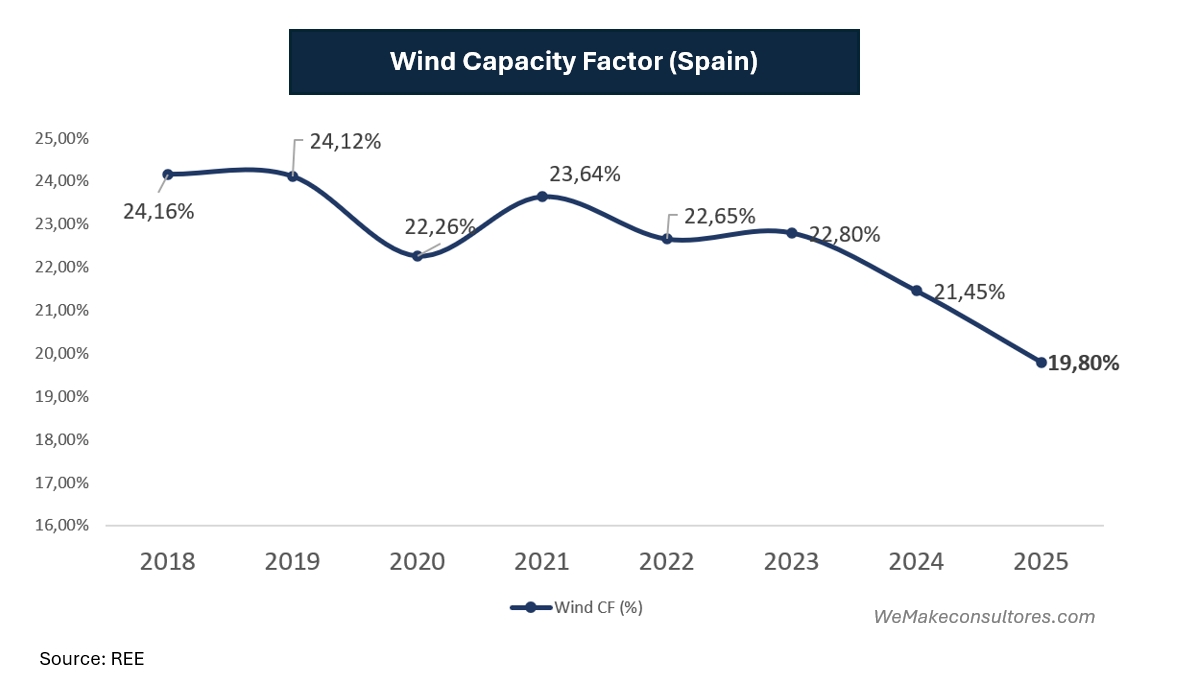

Si cruzamos los datos de generación con potencia instalada eólica por año en España, obtenemos unos valores de factor de capacidad medio por año.

Y aquí está el misterio: desde 2019 el FC medio no ha dejado de caer (excepto el 2021 que fue año post-covid y por tanto un poco raro). ¿qué provoca esta caída continua? Comienza la búsqueda del culpable o culpables.

Primer sospechoso habitual: el viento

Cuando hablamos de factor de capacidad, evidentemente lo primero que hay que mirar es el recurso eólico. ¿hay menos viento ahora que hace unos años? ¿cómo se mide el recurso medio de todo un país? ¿tomamos muestras representativas? Así a priori no parece fácil comparar el recurso año a año, pero por suerte, tenemos la herramienta perfecta para ello: renewables.ninja

Es una página donde puedes simular la producción eólica por países con la flota actual utilizando datos de recurso eólico públicos (MERRA-2). Para nuestra investigación es perfecto porque al utilizar la misma flota, las diferencias de producción estarán causadas únicamente por la diferencia de recurso.

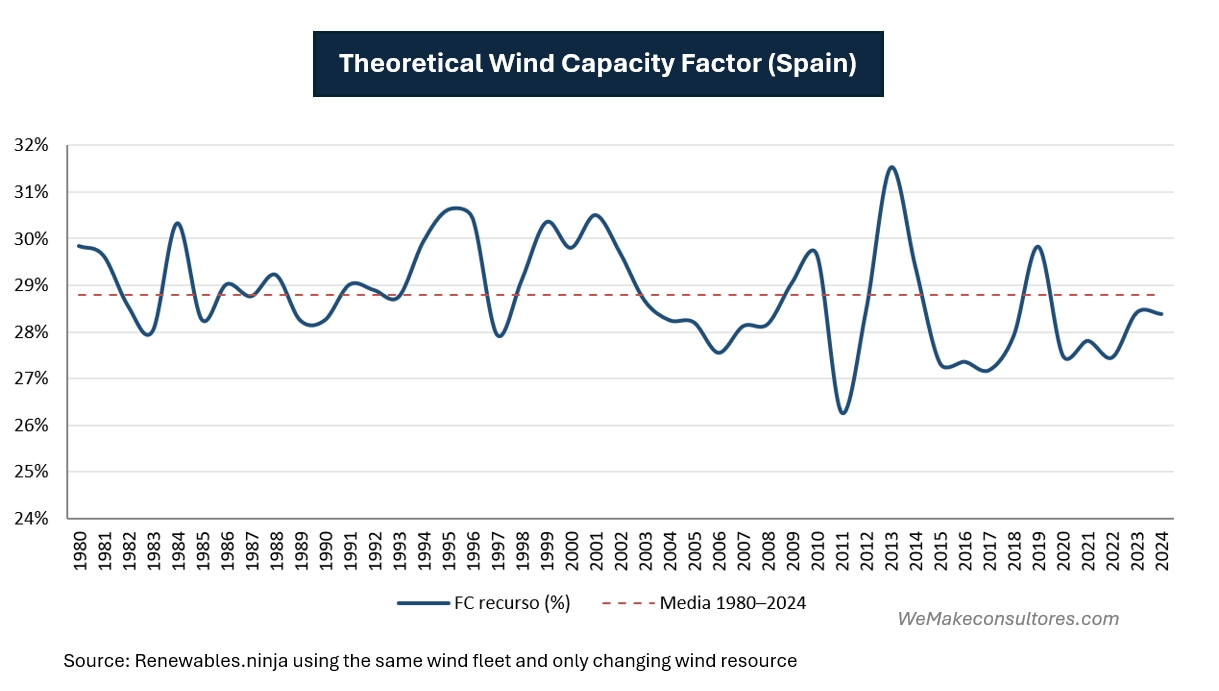

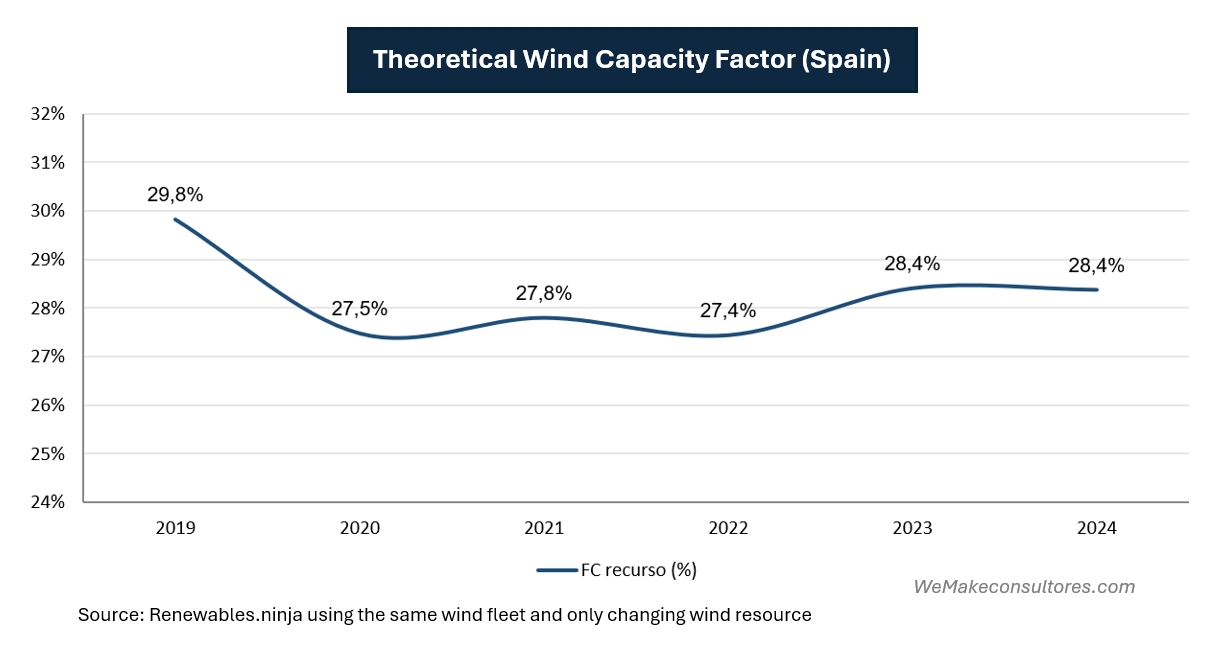

Y al analizar todos los años disponibles (1980-2024) ya vemos que la variabilidad del recurso no es muy amplia. De hecho, entre el máximo y el mínimo hay apenas 5 pp. Si hacemos un zoom para los últimos 5 años disponibles:

Si tomamos el 2021 como año de referencia para compararlo con el 2024, vemos que la diferencia de recurso es de 0,6 p.p teóricos a favor del 2024, mientras que en los datos reales hemos visto como el FC de 2024 es 2,19 pp inferior al 2021, es decir, el viento tiene una coartada muy sólida: no sólo no ha caído, sino que los últimos años disponibles (2023 y 2024) ha sido algo superior a los anteriores.

Otro sospechoso habitual: el envejecimiento de la flota

Si el viento no ha sido, visitemos el siguiente en la lista de sospechosos: el envejecimiento de la flota. Conforme los parques cumplen años, su producción bruta y su disponibilidad van empeorando. Las palas se degradan, los componentes fallan más a menudo y hay que dedicar más tiempo al mantenimiento, ¿habremos encontrado al culpable?

Pero la vejez tiene una coartada poderosa: la renovación. Entre 2021 y 2024 la potencia creció un 11 %, unos 3 GW de máquinas nuevas con grandes rotores y torres altas, intrínsecamente más eficientes y aunque sus emplazamientos no sean tan buenos como los antiguos, logran factores de capacidad superiores.

Adicionalmente tenemos el efecto del repowering que aumenta el FC de forma directa. De hecho, un modelo actual de 6,2 MW, 163 m de rotor y 120 de torre tiene el doble de factor de capacidad que uno del año 2000 de 750 kW, 48m de rotor y 55m de torre.

Además, la edad media de la flota entre 2021 y 2024 subió de 12,7 años a 14 años, un crecimiento que no justifica una caída tan acusada del factor de capacidad. Si además sumamos el efecto positivo ya mencionado de la nueva flota y del repowering, está claro que el envejecimiento se ve de sobra compensado y deberíamos ver factores de capacidad medios superiores.

Vamos cerrando el círculo: las restricciones técnicas

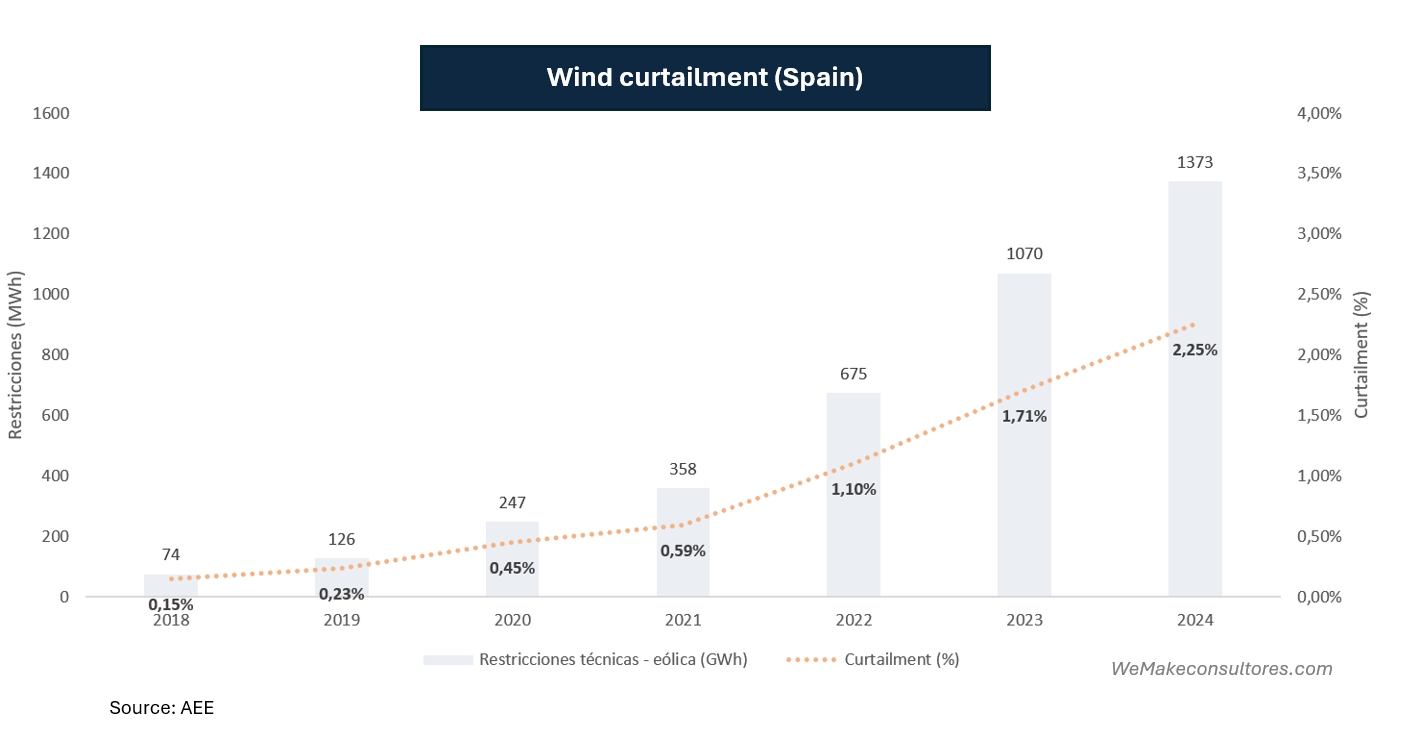

Cuando hay más renovable de la que la red puede absorber en un punto, el operador ordena a algunos parques bajar producción. Es el vertido por restricciones técnicas, y ha crecido de forma espectacular. Los datos publicados por la AEE son contundentes: diez veces más en cinco años.

Entre 2021 y 2024, los vertidos por restricciones técnicas han crecido 1,66pp. Parece que hemos encontrado nuestro culpable…

…Y sin embargo, también este tiene coartada. Esos 1.373 GWh de 2024 son apenas un 2,3 % de la generación, el equivalente a unos 0,5 puntos de factor de capacidad: no llegan para justificar 2,2 puntos de caída sobre un recurso que ya hemos visto que había crecido. El curtailment es cómplice pero no es el autor material. Ayuda pero no es el culpable principal para explicar el misterio.

Pillamos al culpable con las manos en la masa

Descartados el viento, la edad y las restricciones técnicas, solo queda una explicación, y no es un fallo de las máquinas ni de la red: es una decisión de mercado. Cuando el precio cae a cero o se vuelve negativo —porque el sol inunda el mediodía con demanda baja—, el promotor cuyo ingreso depende solo del mercado deja de ofertar: prefiere parar el activo antes que pagar por producir. No todos paran (quien cobra una prima por MWh o tiene un PPA seguirá produciendo), pero cada año hay más potencia expuesta al precio del pool. Eso es el vertido o curtailment económico: energía que el viento ofrecía pero que el mercado no quiso ofertar a precio cero o negativo.

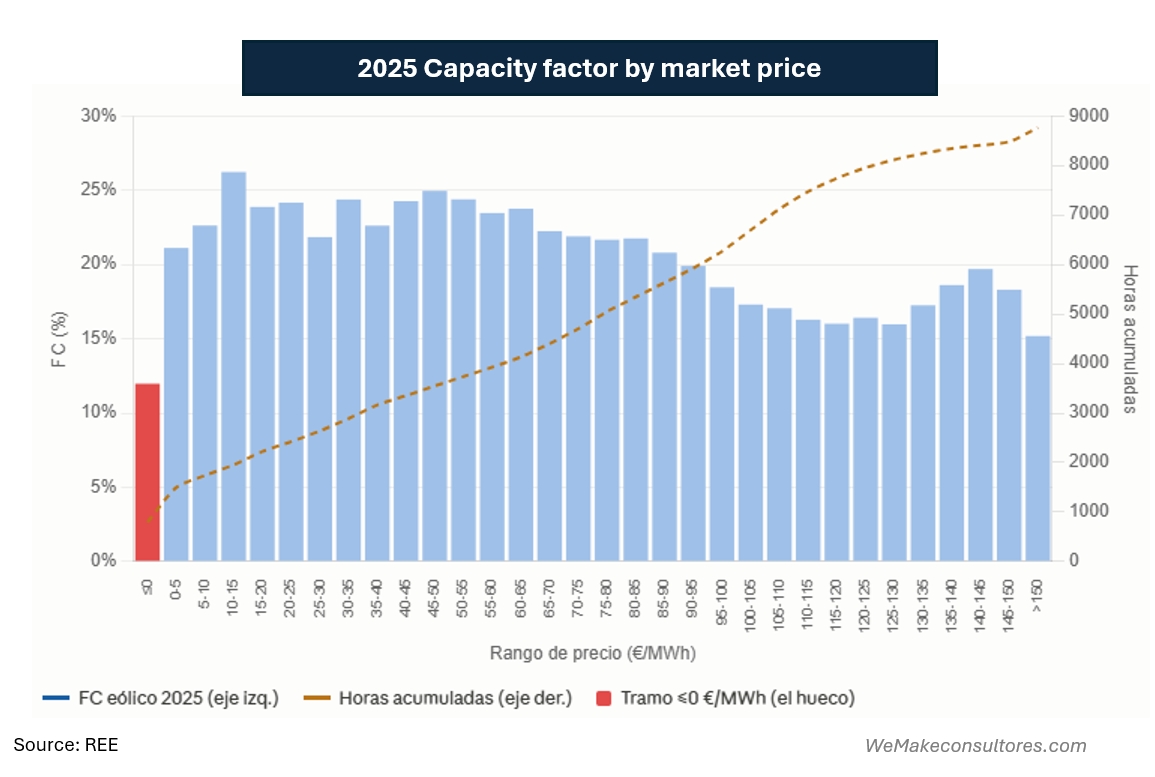

La prueba de cargo está en el calendario de precios. En 2021 hubo cero horas con precio igual o inferior a cero: 2021 fue además el año de precios mayoristas más altos de la serie por la crisis del gas, de modo que el vertido económico era sencillamente imposible. De hecho, el mercado español no registró su primer precio negativo de la historia hasta abril de 2024. En 2024 hubo 784 horas a precio cero o negativo (247 estrictamente negativas), concentradas en primavera y verano. Si analizamos el factor de capacidad de 2025 por intervalo de precio de mercado se puede apreciar cómo en las horas cero o negativas, el FC es muy bajo, cuando por recurso debería ser justo al revés al ser horas con mucho recurso (sol y viento). De hecho, la tendencia normal sin vertidos económicos sería un factor de capacidad máximo en horas de precio bajo (y recurso alto) para ir cayendo conforme el precio sube y las renovables son más escasas y no fijan el precio

Como explicábamos en un reciente artículo sobre precios capturados, la eólica ha conseguido mantener unas tasas de captura altas gracias a sacrificar muchas horas centrales del día donde el precio era muy bajo o incluso negativo, pero esto ha reducido el factor de capacidad al tener los activos infrautilizados.

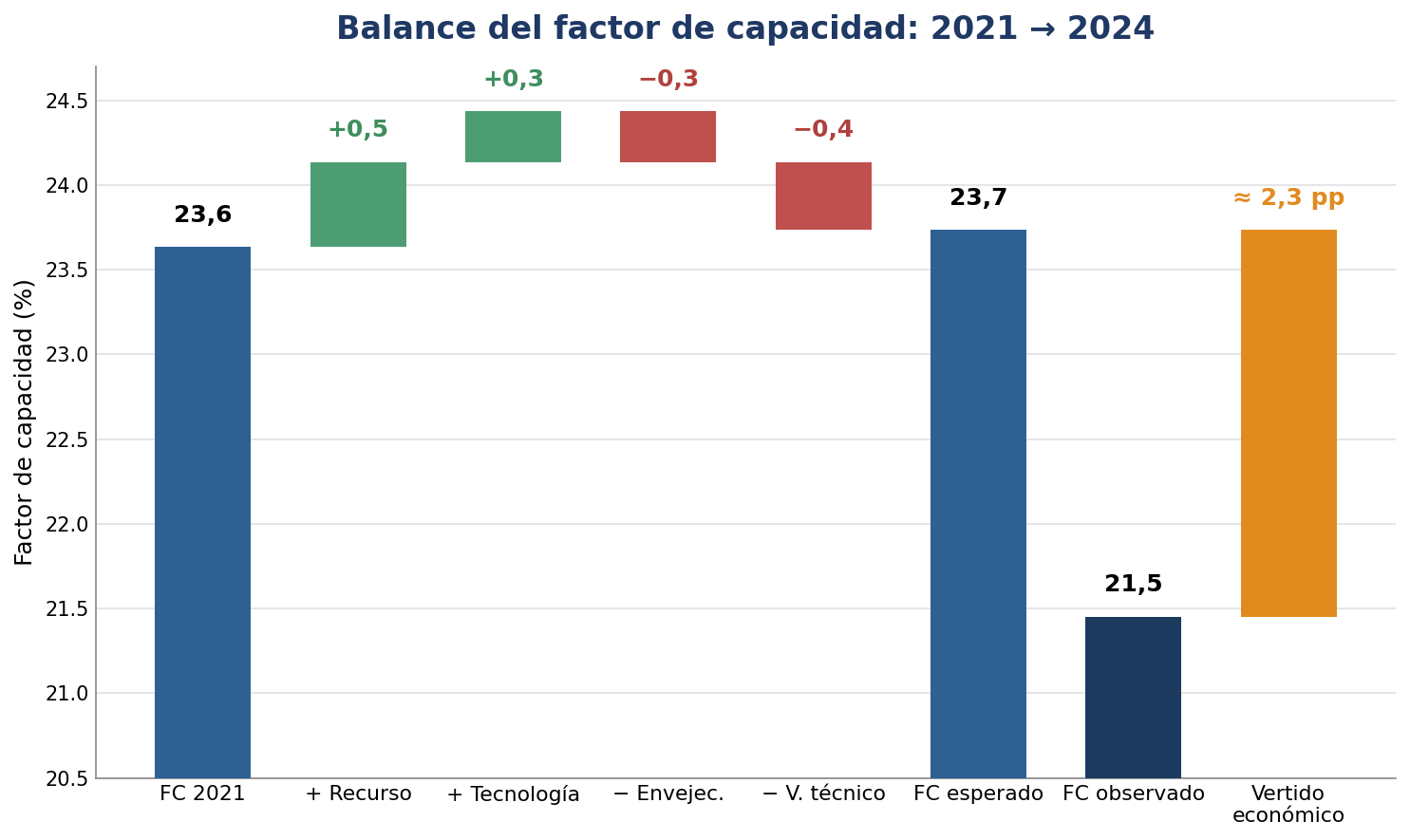

Podemos resumir la investigación en el siguiente gráfico:

Evidentemente esto son estimaciones pero haciendo «la cuenta de la servilleta», es fácil adivinar que, sin los vertidos económicos, el FC en 2024 debería ser similar o incluso superior al de 2021 así que podemos deducir que el vertido económico es la principal causa de la caída del factor de capacidad.

Veredicto final

El factor de capacidad de la eólica española no cae porque el viento sople menos: no sopló menos, el recurso se mantuvo. No cae porque las máquinas fallen más o sean antiguas: la flota se renovó y, en neto, mejoró. No cae, principalmente, porque la red imponga recortes: el vertido técnico, aunque se ha multiplicado por diez, no da para tanto. Cae porque el mercado ha cambiado.

Hay tantas horas en que la renovable desborda la demanda que el precio se hunde, y en esas horas el viento que sobra no se vierte: se deja pasar. Es un cambio de paradigma importante. Durante dos décadas, producir más fue siempre mejor. Ahora, por primera vez, el límite de la eólica no está en el viento ni en la máquina, sino en si hay alguien dispuesto a comprar lo que produce cuando todos producen a la vez.

El misterio del factor de capacidad menguante tiene un culpable con nombre —el vertido económico— pero también una lección mayor que ya exploramos en el artículo dedicado al diseño de turbinas para maximizar el valor generado: lo importante ya no es la cantidad (factor de capacidad) sino el valor (precio capturado).