Eólica y solar en España – Resumen del 2022

energy-charts.info

energy-charts.infoPor quinto año, publicamos el resumen de cómo se han comportado la eólica y la solar en España en el año que acaba de finalizar. Un año marcado por los precios de la electricidad, pero también por el espectacular despegue de la solar fotovoltaica que parece imparable hacia convertirse en pocos años en la principal fuente de generación nacional.

Los datos para realizar este informe se encuentran disponibles de forma pública en la magnífica web de Red Electrica. Algunos de estos datos son todavía provisionales así que puede que varían algo cuando sean definitivos, pero serán pequeños cambios que no afectaran a la visión de conjunto

-

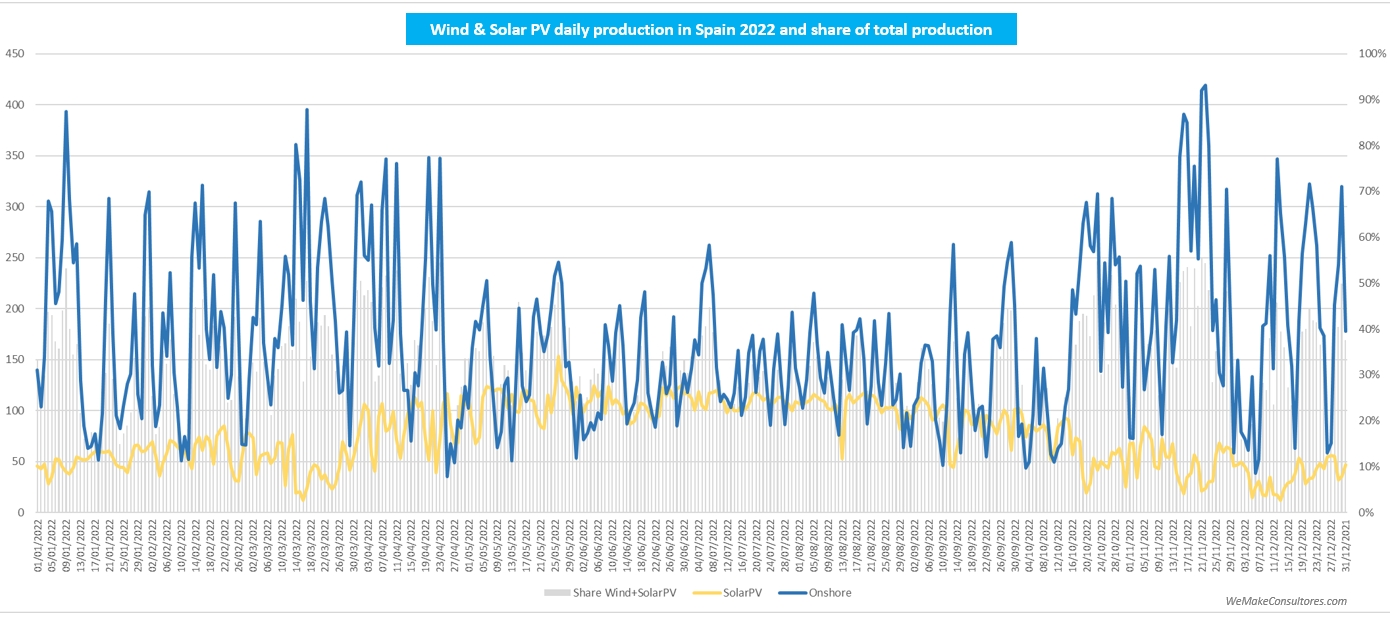

Producción diaria

- Como de costumbre al ver este tipo de gráfico con resolución diaria, impresiona ver la gran variabilidad de la producción eólica, con picos y valles que se suceden en el espacio de horas. Con los sistemas de baterías actualmente disponibles con capacidad de almacenamiento de 4h en Lion y de más de 8h en flujo, cada vez está más cerca el año en que esos dientes de sierra desaparezcan y no sean un problema de integración en red.

- Este año hemos añadido en el gráfico las barras indicando la cuota de generación diaria que han cubierto la eólica + solar FV. En concreto, el 21 de noviembre la eólica y solar FV cubrieron el 55% de la demanda del día.

- La generación eólica alcanzó su máximo diario el 22 de noviembre, con 419 GWh de producción. Ese día además se alcanzó el máximo de producción combinada eólica+solar con 443 GWh.

- La solar PV por su parte alcanzó su máximo de producción el 26 de mayo con 153 GWh, lo que supone un 22% más que el máximo de 2021

- En cuanto a los mínimos, los rangos de variación de la eólica y solar son menores que en 2021 ya que la eólica se ha quedado en un 8,3% del máximo y la solar en un 7,8% (vs 4,5% y 5,6% respectivamente en 2021)

- Por su parte, todas las renovables (incluyendo hidro y otras) llegaron a cubrir el 63,4% de la demanda el 23 de abril

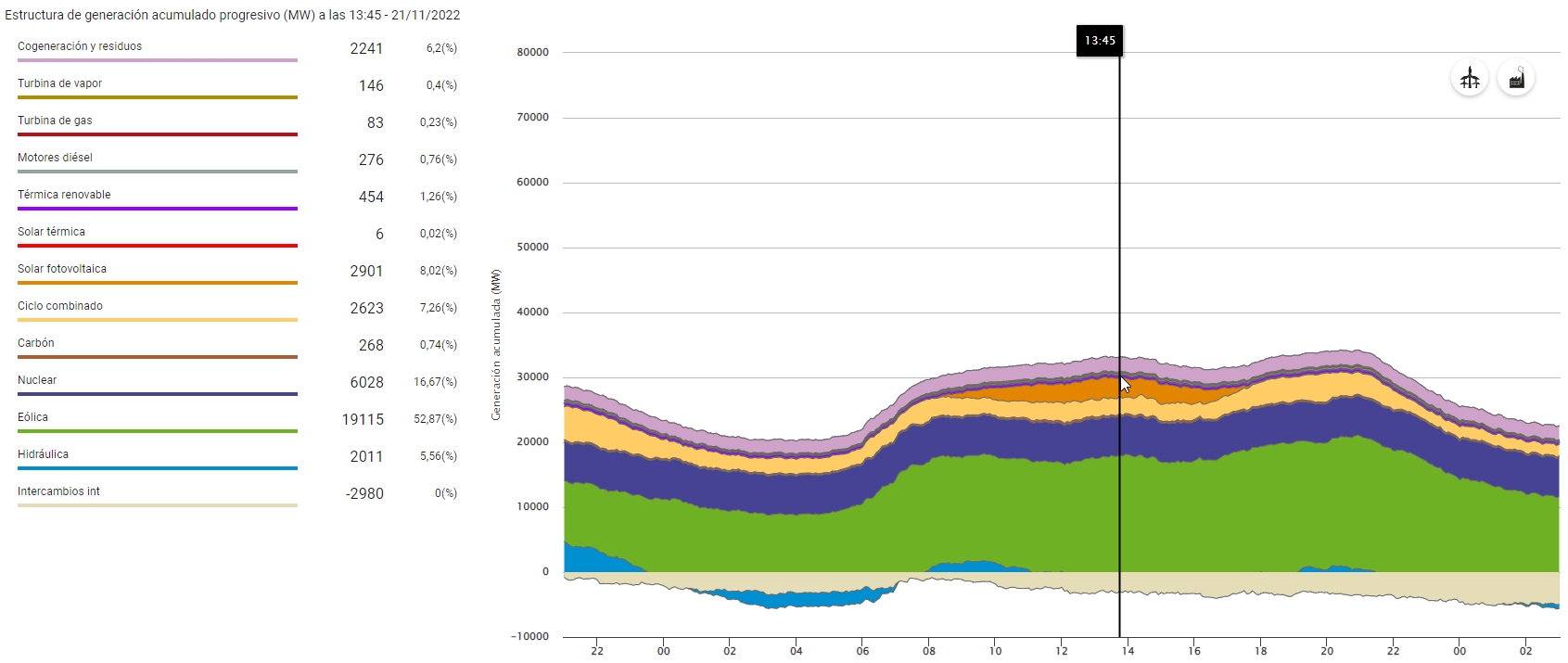

- Si consultamos en mayor detalle la estructura de generación del 21 de noviembre, se aprecia que a las 13:45h, la eólica y solar cubrían el 61% de la demanda.

-

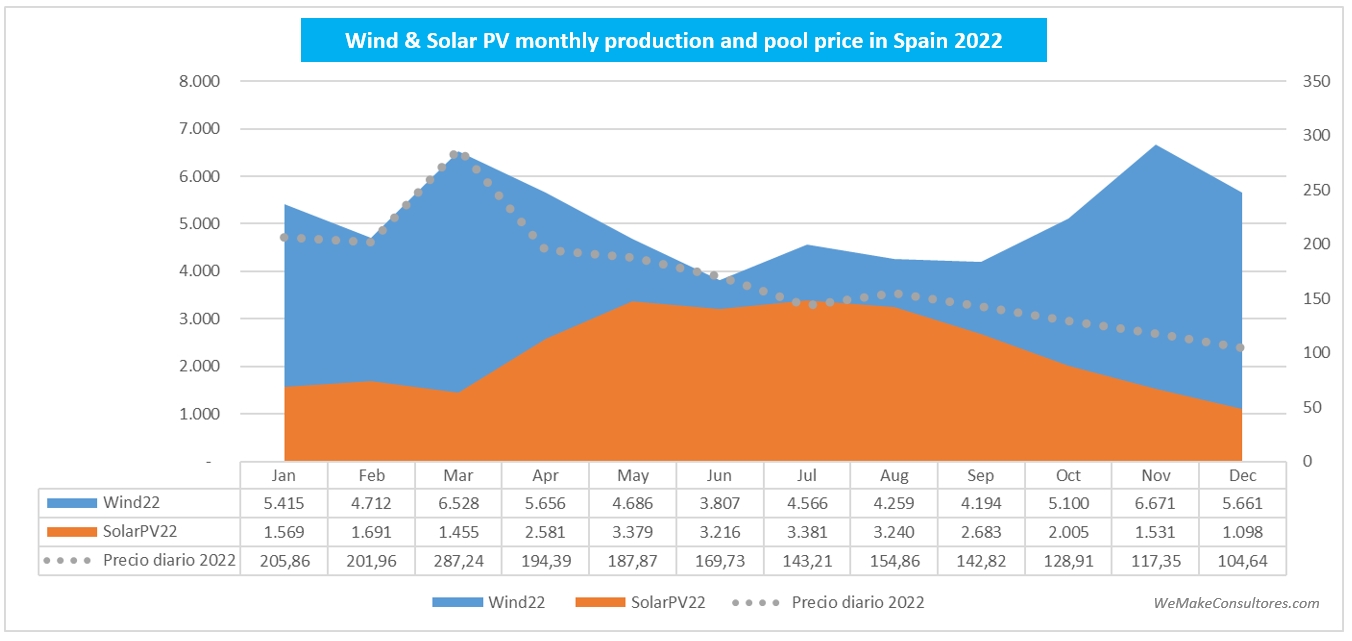

Evolución de producción mensual

- Al representar los datos de producción por meses, se suavizan mucho las curvas y se aprecia mucho mejor la gran complementariedad estacional que tienen la eólica y solar.

- Al superponer las curvas de años anteriores, se aprecia el crecimiento tan espectacular de la solar FV.

-

Evolución de producción anual

- La solar FV ha sido de nuevo en 2022 la gran protagonista por su gran crecimiento en producción anual, con un espectacular 33% y convirtiéndose en la 4ª fuente por generación en España.

- La eólica ha tenido un año similar al anterior ya que su producción se ha estancado y no ha sido capaz de reeditar su liderazgo de 2021.

- REE ya ha adelantado los principales datos del año en su reciente nota de prensa, y a destacar el descenso de un 3% en la demanda eléctrica. Está claro que el alto precio es la causa principal pero quiero creer que tanto la eficiencia como el autoconsumo también están ayudando a reducir el consumo conectado.

-

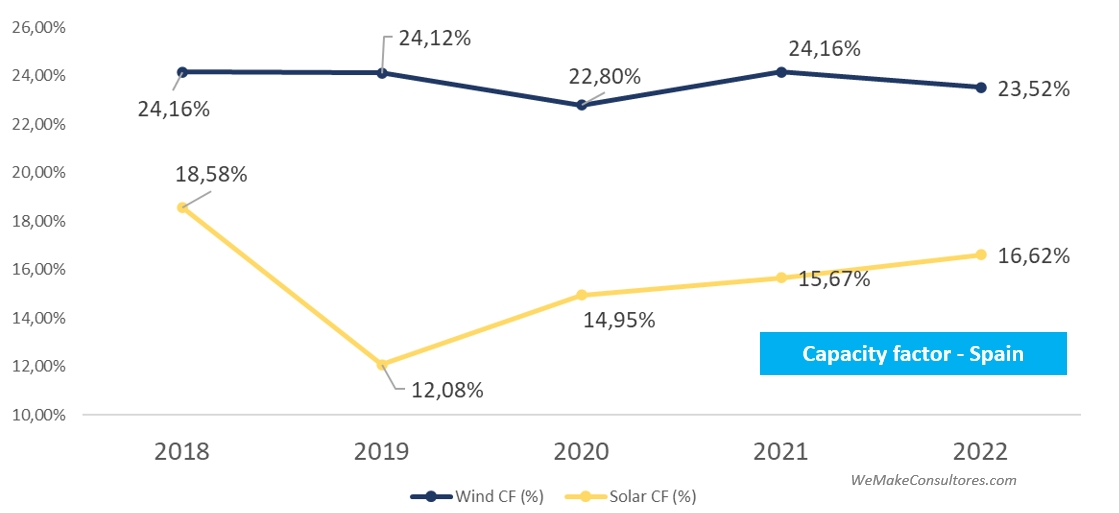

Factor de capacidad

- En cuanto a factor de capacidad, la solar FV también ha mejorado un punto respecto a 2021 mientras que la eólica ha caído un poco, factor que ha hecho que la producción anual no haya crecido.

- Hay que recordar que el principal elemento que afecta al factor de capacidad es el recurso (viento e irradiancia) que hay cada año, pero también hay otros factores como la eficiencia de la tecnología, el mantenimiento o los curtailments. En general, a igualdad de recurso deberíamos ver mejores factores de capacidad ya que la tecnología y el O&M tanto solar como eólica son cada vez más eficientes.

-

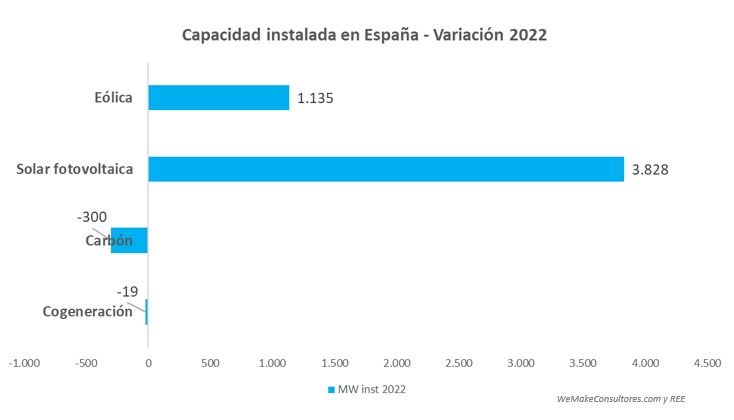

Capacidad instalada

- En cuanto a capacidad instalada, todavía no hay datos definitivos, pero tomando los que REE publica en su web, podemos ver que la fotovoltaica ha crecido en casi 4 GW, con lo que está por encima de los objetivos de PNIEC. Si a esto le sumamos el autoconsumo instalado este año que podría estar en torno a 2 GW según algunas estimaciones, 2022 ha sido un año de records en la instalación solar. Y el 2023 ha empezado fuerte con el sprint de DIAs que se está produciendo en enero, así que veremos estas cifras superadas en los años venideros.

- La eólica por su parte ha mejorado las cifras de 2021 pero el 1,1GW instalados sigue muy lejos de la senda de 2GW/año marcada por el PNIEC. Esperemos que el desatasco en las tramitaciones acelere el ritmo de instalaciones en 2023 y 2024

- Y como final feliz, vemos que los reyes siguen llevándose el carbón del mix y aunque sólo han sido 300MW retirados (en 2021 fueron casi 2 GW), no deja de ser una buena noticia.

-

Precios de mercado

- Y llegamos a uno de los grandes protagonistas del 2022: los precios del mercado mayorista. Empezamos el año con precios medios mensuales por encima de 200€/MWh pero a partir de marzo, las medidas tomadas desde el gobierno primero y desde Europa después para adaptar el mercado marginalista a la situación excepcional que estamos viviendo, han conseguido ir reduciendo el precio medio, que aunque muy alto, se ha ido estabilizando en torno a los 100€/MWh

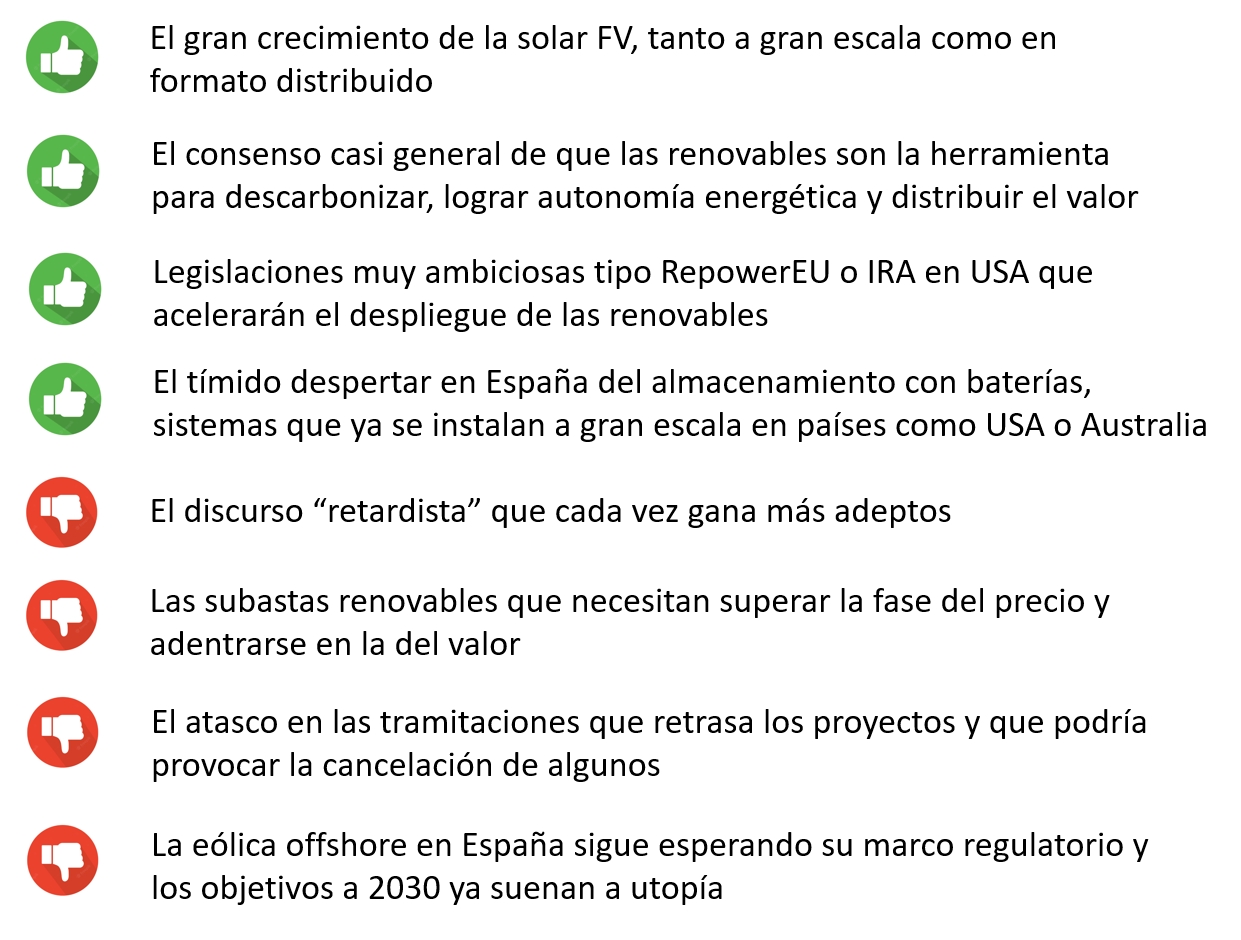

2022 ha sido un año de luces y sombras para las renovables con aspectos muy positivos y otros que requieren ser trabajados en años venideros

Vamos en buena dirección, pero no nos engañemos: necesitamos mayor velocidad o no cumpliremos los objetivos para 2030. Necesitamos agilizar la tramitación de proyectos incrementando al mismo tiempo el impacto positivo de los proyectos en comunidades locales y sin reducir la exigencia medioambiental, es necesario acelerar los plazos de la eólica marina y el almacenamiento debe ser una prioridad.