1.000 GW de eólica: los 4 grandes errores y la gran oportunidad

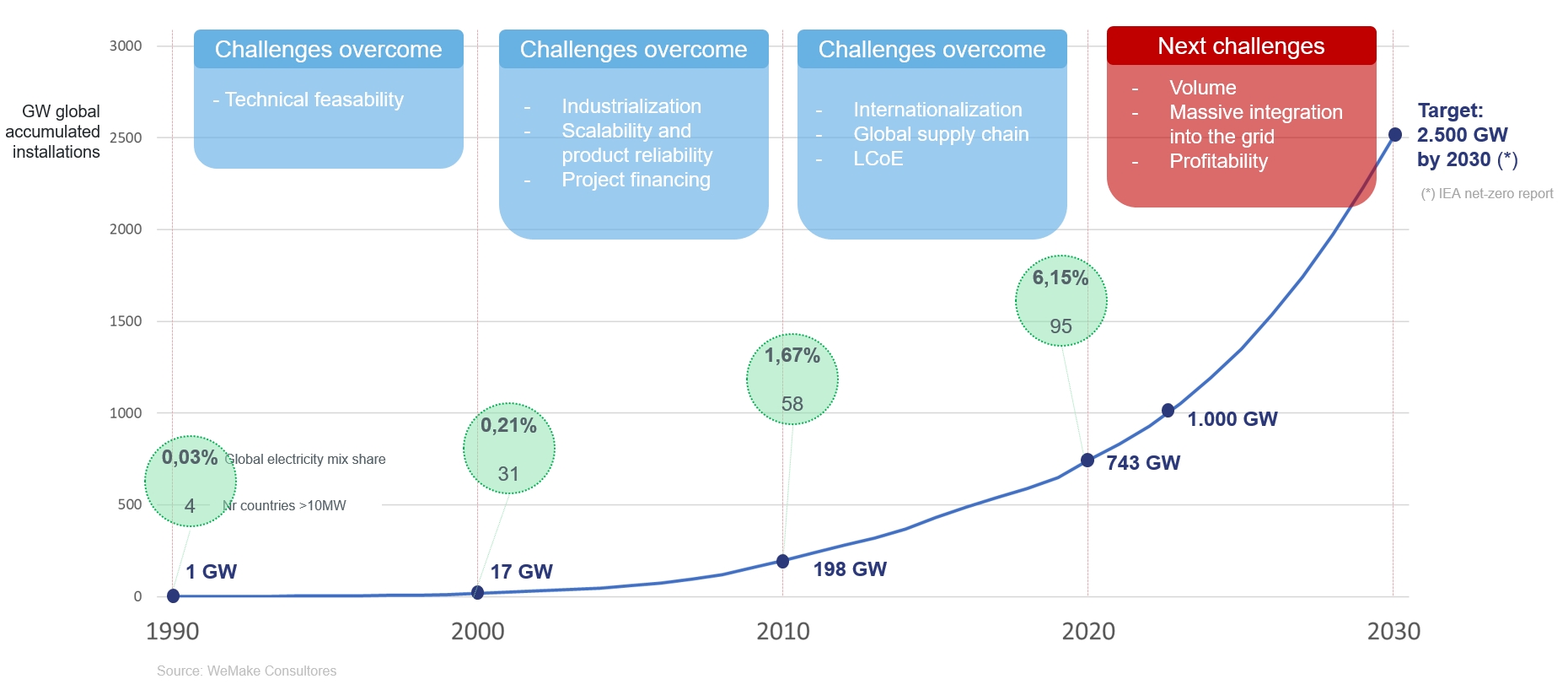

Ya son 1.000 GW instalados de eólica en todo el mundo. Es una cifra impresionante teniendo en cuenta que la tecnología eólica a gran escala empezó hace unos 40 años pero impresiona más que, según todas las previsiones, veremos el segundo TW instalado en menos de 10 años a partir de ahora. Aprovechando el hito, es un buen momento para echar la vista atrás y repasar brevemente algunos momentos clave del sector.

-

1990-2000

Si en la década anterior pioneros como Ecotecnia o MADE en España, Vestas en Dinamarca o Enercon en Alemania desarrollaban los primeros conceptos de aerogeneradores a gran escala, es en la década de los 90 cuando los conceptos tecnológicos maduran y demuestran su fiabilidad y escalabilidad.

Es la década dorada de las turbinas de menos de 1 MW y rotores de menos de 50m., con la V42/V47 de Vestas a la cabeza y con modelos ya legendarios como la Enercon E-40 o la Neg Micon 44-48. En España, Gamesa con su mítica G47 (bajo licencia de Vestas). MADE con su AE-46 o Ecotecnia con su ECO44 comienzan a fabricar e instalar en serie una tecnología hasta ese momento muy marginal

Todavía vemos muchos parques de esa época con turbinas muy fiables y muy bien mantenidas por sus dueños, como el parque de El Perdón, cerca de Pamplona, construido por Gamesa para Acciona con turbinas G4X y que sigue operando a punto de cumplir 30 años.

Parque del Perdón (Acciona Energía)

-

2000-2010

Desde el punto de vista de producto, esta década es sin duda la de las turbinas de 1,5MW y 2 MW. Fue en estos años cuando se instalaron en masa las plataformas que siguen siendo las más numerosas a nivel global: GE1.5 MW, Vestas 2 MW, Gamesa G8X 2.0 MW, Enercon E-70, etc. Son modelos que heredaron la tecnología de los modelos de <1 MW pero que elevaron el nivel de industrialización y fiabilidad. Y gran parte del éxito de estos modelos fue su larga vida, que permitió aplicar las experiencias en campo a las nuevas unidades, con lo que cada año la tecnología se hacía más robusta.

Otra herramienta clave para el despegue de la eólica a nivel global fue el Project finance. Evidentemente no fue un concepto inventado para este sector pero el hecho de que se generalizara su uso para financiar proyectos eólicos fue muy importante para viabilizar muchos proyectos.

Para el sector español, fue una década dorada. Compañías como Gamesa, Acciona o Iberdrola aprovecharon el crecimiento local para coger músculo y dar el salto a los mercados internacionales.

-

2010-2020

Esta década es la de la explosión del mercado eólico pero también es la década en la que se plantan las semillas de los grandes problemas estructurales que a día de hoy sufre el sector.

El negocio eólico había sido tradicionalmente un sector subvencionado, con feed-in-tariffs en algunos casos demasiado generosas. Esto había tenido la consecuencia positiva de acelerar el crecimiento y atraer inversión pero, por el contrario, había creado la percepción de ser una tecnología cara y poco eficiente. El sector, para eliminar esta etiqueta, empieza a manejar el concepto de LCoE (levelized Cost of Energy), una métrica con la que poder demostrar al mundo sus mejoras en costes.

Y en este contexto, llega la gran crisis financiera de 2008. Los estados tienen que recortar gastos y las ayudas a las renovables se eliminan de muchos países. En España se eliminan con carácter retroactivo a través del RD1/2012. En muchos países, entre ellos España, se paraliza el sector totalmente ante la falta de ayudas.

Pero este hecho, lejos de acabar con el sector tiene una consecuencia clave: acelera la transición de subvenciones tipo Feed-in-tariffs a subastas competitivas. Y es aquí donde se juntan el hambre con las ganas de comer: un sector deseoso de demostrar que no es caro blandiendo la espada del LCoE, junto a unos estados deseando obtener la electricidad más barata posible mediante subastas. Además, en estas subastas, es muy frecuente juntar a todas las renovables, entre ellas una tecnología en aquel momento inmadura y bastante marginal pero que se demostraría en el futuro ser la peor compañía para ir a una subasta…la solar

Y este es el primer gran error de sector que marca el comienzo de su “carrera al infierno”. Es muy fácil a toro pasado hacer estos análisis pero la verdad es que en aquellos años, todos los que trabajábamos en el sector estábamos orgullosos de los precios récord que se marcaban subasta tras subasta: Marruecos 2016, Round 2 offshore en UK, Arabia Saudi en 2019, Portugal, España en 2020. Además, la eólica pretendía luchar de tú a tú con la solar en precio, cosa que ahora vemos suicida pero que en aquellos años parecía viable.

¿y cómo era posible que todo el sector se uniera a esa “race to the bottom”? recordemos que los OEMs habían iniciado la década con gran éxito basado en plataformas muy fiables que fabricaban e instalaban en grandes volúmenes. Pero llegan las subastas y la gran competencia entre los desarrolladores por llevarse la capacidad hace iniciar una guerra de precios a la baja y los OEMs cometen su segundo gran error al aceptar entrar en dicha guerra. Resumiendo mucho, el tema sucedía así:

- El desarrollador gana la subasta con un precio muy agresivo y por ello necesita una mejora de LCoE por parte del OEM

- El OEM sabe que puede conseguir esta reducción sólo si lanza una nueva turbina más potente y como el proyecto es para dentro de varios años (especialmente en offshore) y la competencia es feroz, acepta el reto del desarrollador.

- Esto provoca la carrera frenética de nuevos modelos cada vez más grandes, tercer gran error del sector.

Pero esta carrera pronto se ve insostenible: el rápido lanzamiento de nuevos modelos elimina 2 de los pilares del éxito de los OEMs: la fiabilidad ya que no hay tiempo material para fiabilizar las plataformas y el volumen, ya que se fabrican muchas menos unidades de cada modelo.

Pese que al final de la década ya hay voces del sector que alertan de que este ritmo de lanzamientos es insostenible para los OEMs, los bajos precios de las materias primas ayudan a que la carrera de precios a la baja se mantenga pero entonces llega la tormenta perfecta…

2020-2023

Y entonces llegó la pandemia, loa guerra de Ucrania y la posterior subida brutal de costes de materias primas y logística.

Lo que debía ser un golpe que absorbiera todo el sector de manera proporcional, lo sufrieron de forma especial los OEMs ¿y por qué ocurrió así? ¿no eran los desarrolladores los que se comprometían en los precios bajos? Y es aquí donde se revela el cuarto gran error de los OEMs: el tremendo desequilibrio de riesgo que existía en el negocio.

Básicamente, los OEMs estaban haciendo las inversiones para desarrollar nuevos productos, pagando por los problemas de fiabilidad de los primeros años y además, con el riesgo de que los costes subieran en contratos ya firmados, como así ocurrió

Los plazos tan largos desde que se firman los contratos hasta que se ejecutan (especialmente en los offshore), hace que el riesgo de que pasen cosas en esos periodos sea muy alto y los OEMs no supieron (o no pudieron) compartir ese riesgo con sus clientes.

Además, como se está demostrando ahora, el nivel de provisiones para garantías de los modelos nuevos no era realista y hacía que los OEMs tuvieran todo el riesgo de lanzar máquinas no fiabilizadas, con el añadido de haber extendido los periodos de garantía con contratos full service de muy larga duración.

¿Y ahora qué?

Pues ahora se está viendo que poner solución a los 4 grandes errores no es ni fácil ni rápido. Todos los OEMs están en ello (unos con más fortuna que otros) pero los mensajes de los CEOs de Vestas, SiemensGamesa, GE y Nordex son muy claros:

- Subida de precios y evitar caer en guerra de precios

- Ralentización en el ritmo de lanzamiento de nuevos productos. Simplificación del catálogo de producto

- Firma de contratos más equilibrados en el reparto de riesgos

- Fomentar subastas de “valor” en lugar de “precio”

La gran oportunidad

Muchos se preguntan cómo es posible que los dueños/accionistas de los grandes OEMs sigan soportando las masivas pérdidas y por qué no han tirado ya la toalla. La respuesta es sencilla: porque pese a los problemas actuales, la eólica va a ser una pieza indispensable en el puzle de la transición energética. Aguantar es triunfar y los que queden tras este duro invierno de pérdidas y problemas, tendrán más demanda de la que puedan suministrar además de una tecnología que cuanto más solar se instale, más valor tendrá por su perfil de producción y sus características diferenciales. Al igual que en la gran crisis financiera del 2008 había bancos que eran too big to fail, los OEMs son too much needed to fail.