Eólica y solar en España – Resumen del 2021

Por cuarto año, publicamos el resumen de cómo se han comportado la eólica y la solar en España en el año que acaba de finalizar. Aunque el tramo de final del año ha estado marcado por la increíble escalada en los precios de la electricidad, en 2021 han pasado muchas cosas relevantes relacionadas con la renovables en España: segunda subasta renovable, hoja de ruta de eólica marina y de autoconsumo, PERTE renovables, etc

Los datos brutos para realizar este informe se encuentran disponibles de forma pública en la magnífica web de Entso y en el completísimo portal Esios de REE.

1. Mix de generación en España

Según datos de REE, la eólica ha sido la principal fuente de generación eléctrica en 2021 en España con un 23,3% del mix. Le sigue a bastante distancia la nuclear con un 20,6% y es muy relevante que la solar FV ya supone el 8,1%.

Más allá de la anécdota del ranking de fuentes de generación, lo importante es que la eólica y la solar son las fuentes que más crecen respecto a 2020 aunque todavía se nos antoja un ritmo lento si queremos cumplir los objetivos a 2030.

2. Producción diaria

- Como de costumbre al ver este tipo de gráfico con resolución diaria, impresiona ver la gran variabilidad de la producción eólica, con picos y valles que se suceden en el espacio de horas. Con sistemas de baterías actualmente disponibles con capacidad de almacenamiento de 4h en Lion y de más de 8h en flujo, cada vez está más cerca el año en que esos dientes de sierra desaparezcan y no sean un problema de integración en red.

- La generación eólica alcanzó su máximo diario el 8 de diciembre, con 416 GWh de producción. Ese día además se alcanzó el máximo de producción combinada eólica+solar con casi 450 GWh.

- La solar PV por su parte alcanzó su máximo de producción el 29 de junio con casi 125 GWh

- En cuanto a los mínimos, los rangos de variación de la eólica y solar son bastante similares ya que en el caso de la eólica el mínimo supone un 4,5% del máximo mientras que en la solar es el 5,6%

- Si consultamos en mayor detalle la estructura de generación del 8/12/2021, se aprecia que a las 15:00h, la eólica y solar cubrían el 72% de la demanda, dejando la aportación del gas y carbón en un escaso 3%

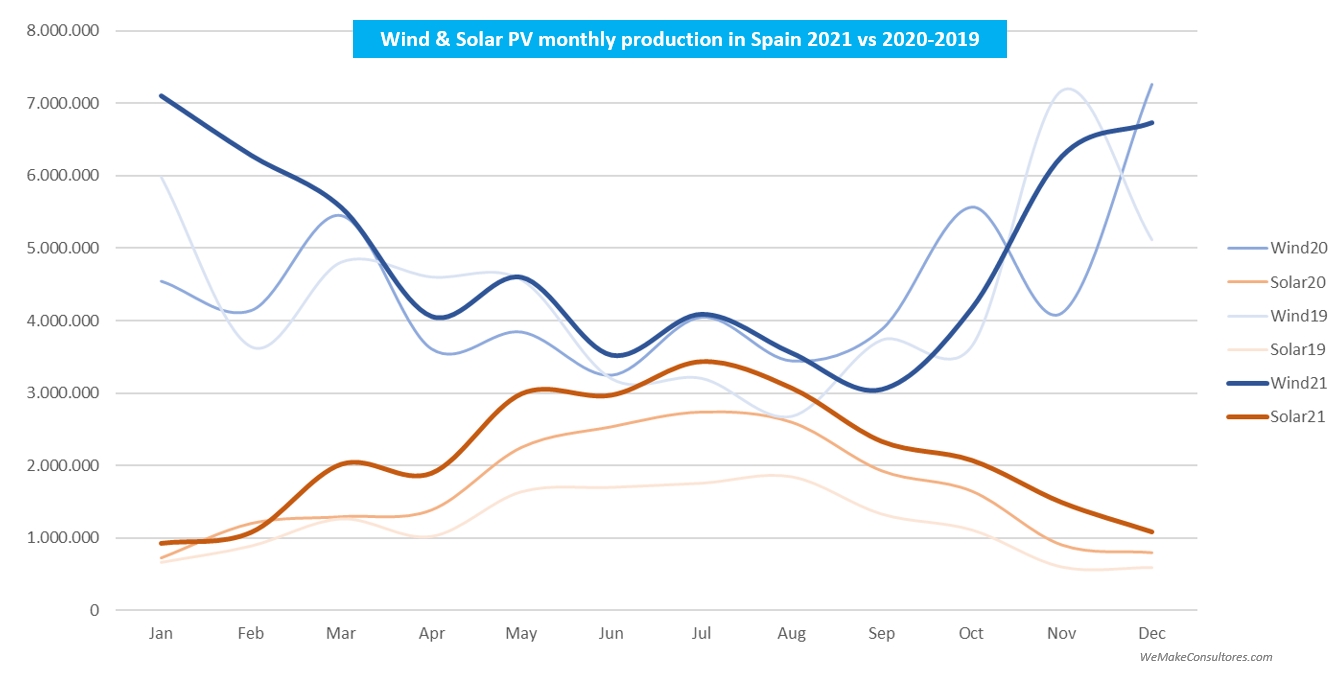

3. Evolución de producción mensual

- Al representar los datos de producción por meses, se suavizan mucho las curvas y se aprecia mucho mejor la gran complementariedad estacional que tienen la eólica y solar.

- Es probable que en 2022 veamos por primera vez a la solar por encima de la eólica en algún mes de verano

4. Evolución de producción anual

- La solar FV ha sido de nuevo en 2021 la gran protagonista por su gran crecimiento en producción anual, aunque este año la eólica también ha crecido por encima del 10%.

5. Capacidad instalada

- En cuanto a capacidad instalada, todavía no hay datos definitivos, pero tomando los que REE publica en su web, podemos ver que la fotovoltaica ha crecido en casi 3GW, con lo que está en línea con los objetivos del PNIEC. Sin embargo, la eólica sólo ha incrementado 584MW su capacidad, con lo que está muy lejos de la senda de 2GW/año marcada por el PNIEC.

- Este bajo nivel de instalaciones en eólica es llamativo ya que la subasta y la cola de tramitaciones demuestran que hay apetito inversor así que parece que el cuello de botella está en las tramitaciones. Este tema merece un análisis en profundidad en el futuro.

- Como en los últimos años, la mejor noticia es que el parque de generación de carbón sigue desmantelándose, con 2GW retirados en 2021

6. Factor de capacidad

- En cuanto a factor de capacidad, la solar FV se mantiene estable en un 20% mientras que la eólica vuelve a valores del 24% que no se veían desde 2018

- Hay que recordar que el principal elemento que afecta al factor de capacidad es el recurso (viento e irradiancia) que hay cada año, pero también hay otros factores como la eficiencia de la tecnología, el mantenimiento o los curtailments. En general, a igualdad de recurso deberíamos ver mejores factores de capacidad ya que la tecnología tanto solar como eólica es cada vez más eficiente.

7. Precios de mercado y renovables

- Y llegamos al gran protagonista de los últimos meses del 2021 (y por desgracia lo seguirá siendo en 2022): los precios del mercado mayorista. Si hace exactamente un año estábamos hablando de que el 2020 había marcado récords en precios bajos del pool por la bajada de demanda debido al covid-19, ahora hablamos justo de lo contrario: los precios récord por altos. El precio medio de diciembre con casi 240 €/MWh era algo inimaginable hace sólo unos meses.

- No vamos a analizar aquí las causas de esta escalada ya que hay disponibles muchos (y algunos, los menos, muy buenos) análisis de lo que está pasando, pero creo que debemos acostumbrarnos a esta volatilidad de precios ya que estamos en plena transición del modelo energético y las tensiones son inevitables. Esperemos que el marco regulatorio sea lo suficientemente flexible y rápido para ir adaptándose a dicha transición y no incremente los desequilibrios propios del proceso

2021 ha sido un buen año para las renovables. La eólica ha sido la principal fuente de generación en España, la solar por su parte se reafirma como la fuente de mayor crecimiento y proyección, las subastas renovables se asientan con éxito, la regulación de la eólica offshore arranca, el autoconsumo y comunidades energéticas van cogiendo velocidad…

Vamos en buena dirección, pero no nos engañemos: necesitamos mayor velocidad o no cumpliremos los objetivos para 2030. Necesitamos agilizar la tramitación de proyectos incrementando al mismo tiempo el impacto positivo de los proyectos en comunidades locales, es necesario acelerar los plazos de la eólica marina y el almacenamiento debe ser una prioridad.