Análisis de la segunda subasta renovable en España

El pasado 19 de octubre se celebraba la segunda subasta renovable en España con 3300MW de capacidad en liza. Había mucha expectación por ver los resultados ya que se realizaba en medio de la tormenta por el precio mayorista de la electricidad y el pulso entre gobierno y eléctricas.

Repasemos en este artículo los elementos más destacados de los resultados de dicha subasta

-

VOLUMEN Y CUPOS

Una de las grandes novedades de esta subasta eran los nuevos cupos de instalación acelerada y de generación distribuida, pero han sido protagonistas no precisamente por su éxito sino porque han quedado prácticamente desiertos y ha sido la eólica quien los ha cubierto. El cupo multitecnología también ha sido cubierto al 100% por la eólica, cosa también inusual.

Este fracaso con los nuevos cupos ha sido una de las grandes sorpresas y entre la multitud de análisis post-subasta, destacamos varias posibles razones:

- Parece que el precio máximo no público ha podido ser una de las principales razones, especialmente para la distribuida

- También queda claro que las compañías van a las subastas para asegurar capacidad pero con proyectos muy poco maduros. Es quizás por esto que el cupo de instalación acelerada haya tenido tan poco éxito

- En el cupo de generación solar distribuida, la falta de desarrolladores especializados también ha podido influir negativamente

Otro hecho destacable ha sido el mayor éxito de la eólica frente a la solar. Esto puede tener que ver con una mayor incertidumbre y exposición de los proyectos solares a la subida de costes ya que gran parte de la cadena de suministro está en China

-

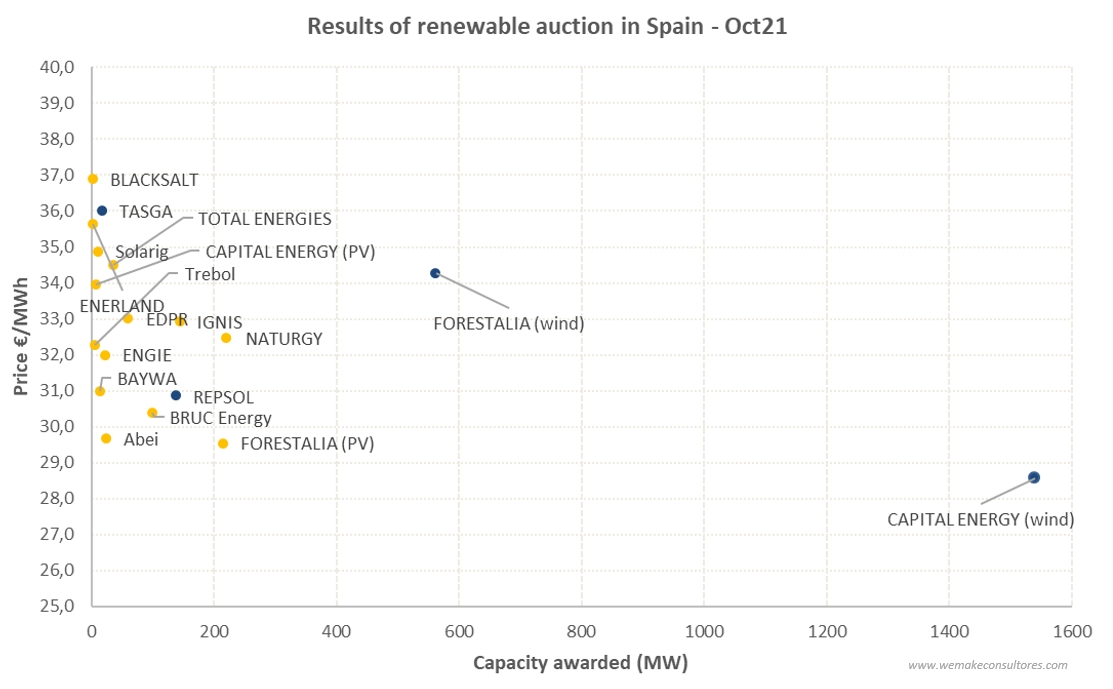

PRECIOS

Los precios han sido más de 5€/MWh superiores de media a la primera subasta. Muy llamativo que el precio medio ponderado de la eólica (30,18 €/MWh) haya sido inferior al de la solarPV (31,64 €/MWh).

Fuente: AEE

- Los precios superiores era algo esperado y previsible por la subida generalizada de costes, PPAs en tendencia alcista y por los precios altísimos del pool. En otras subastas está pasando lo mismo como en la reciente de Colombia en la que se ha pasado de 25$/MWh hace 2 años a 41 $/MWh en precio para solar PV

- Lo de la solar y eólica es más extraño ya que el capex de la solar PV sigue siendo menor que el de la eólica, pero parece que los problemas de suministro y de subida de precios está afectando más a la solar y podría ser una explicación. Rystad publicó recientemente un artículo alertando del impacto de la situación actual en la viabilidad de los proyectos solares

-

GANADORES

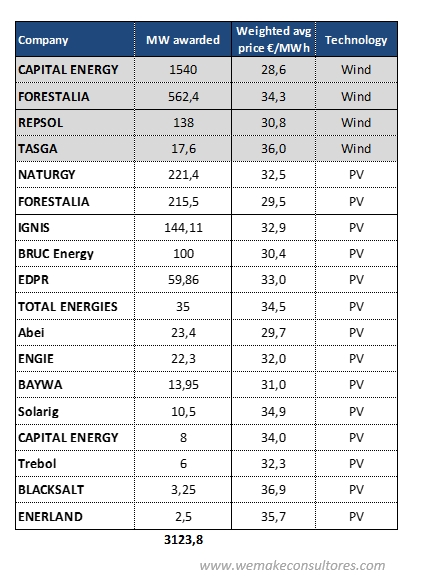

Capital Energy y Forestalia son los grandes ganadores pero es llamativo tanto que hay menos adjudicatarios que en la primera subasta (16 vs 27), como las ausencias relevantes de Iberdola, Acciona, Enel, Greenalia o Solaria entre otros.

- El pulso de las grandes eléctricas al gobierno por el RD que recorta sus beneficios seguramente ha influido en el menor número de participantes, pero no creo que tanto como se ha dicho por varias razones:

- Las grandes utilities no han sido nunca fans de las subastas como ya dijo Sanchez-Galán hace unos meses al introducir competencia adicional a su negocio ya que las grandes pueden financiarse con recursos propios y conseguir PPAs internos y externos con mayor facilidad que los developers pequeños, quienes con las subastas consiguen asegurar parte de los ingresos y así facilitar la financiación.

- Naturgy, EDPR y Engie sí han acudido, con lo que los grandes ausentes serían “sólo” Iberdrola, Acciona y Enel

- Además, los altísimos precios del pool no incentivaban a ir a la subasta y menos para grandes utilities que tienen otras opciones, así que no parece que haya supuesto mucho sacrificio el “plantón” al gobierno

- Forestalia (eólica), Naturgy (solar) e Ignis (solar) han obtenido los mejores precios con volúmenes muy relevantes

- Aunque el cupo de generación distribuido ha quedado casi desierto, Enerland y Blacksalt han sido los únicos adjudicatarios

En resumen, sigue habiendo apetito por asegurar ingresos vía subasta, pero será necesario diseñar mejor las siguientes si se quiere que estos procesos competitivos sirvan para fomentar nuevas vías de desarrollo como la generación distribuida. Aunque los precios de adjudicación se han incrementado, en días en los que el pool supera los 200€/MWh, hablar de plantas de generación que incluso con la subida de costes se comprometen a precios de 30€/MWh resulta muy significativo y da pistas de cual es el camino para bajar los precios de la electricidad a medio plazo.