Eólica y solar en España – Resumen del 2025

Octava edición del resumen de renovables en España, con un repaso a los principales datos que resumen un año 2025 marcado de nuevo por el crecimiento de la solar, la canibalización de precios y el gran apagón.

Los datos para realizar este informe se encuentran disponibles de forma pública en la magnífica web de Red Electrica. Algunos de estos datos son todavía provisionales así que puede que varían algo cuando sean definitivos, pero serán pequeños cambios que no afectaran a la visión de conjunto

-

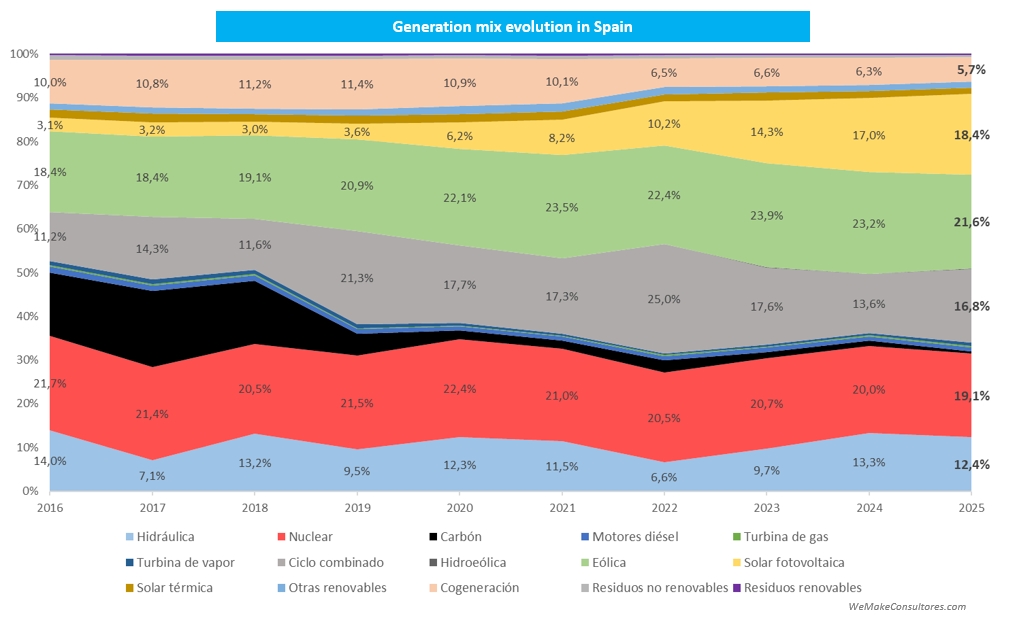

Generación: la eólica vuelve a ser la primera fuente en el mix

Como adelantaba la propia Red eléctrica en diciembre, la eólica vuelve a ser la primera fuente de generación eléctrica en España con un 21,6%. Le sigue la nuclear y la fotovoltaica sigue su imparable ascenso y es por segundo año consecutivo la tercera fuente en importancia. Si vemos la evolución en los últimos 9 años, se aprecia el gran crecimiento de la solar que ha pasado de un anecdótico 3% a un 18,4%. En total, las renovables (incluyendo hidro y otras pero dejando fuera el autoconsumo) han generado el 55,5% de la electricidad del 2025, y si sumamos la nuclear, un 77% de la generación ha sido libre de CO2.

-

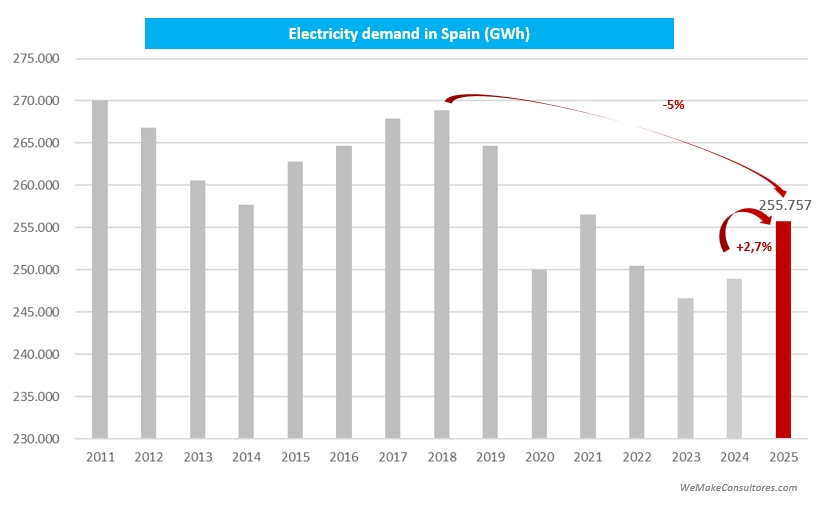

Demanda: se confirma la tendencia al alza

Se confirma la tendencia iniciada el pasado año y la demanda crece un 2,7% en 2025. Si añadiéramos la estimación del autoconsumo, ya estaríamos en cifras cercanas al máximo del 2018. Pese a todo, la electrificación sigue siendo una asignatura pendiente y necesitamos incrementar mucho más la demanda como ya comentábamos en un post anterior de este blog.

-

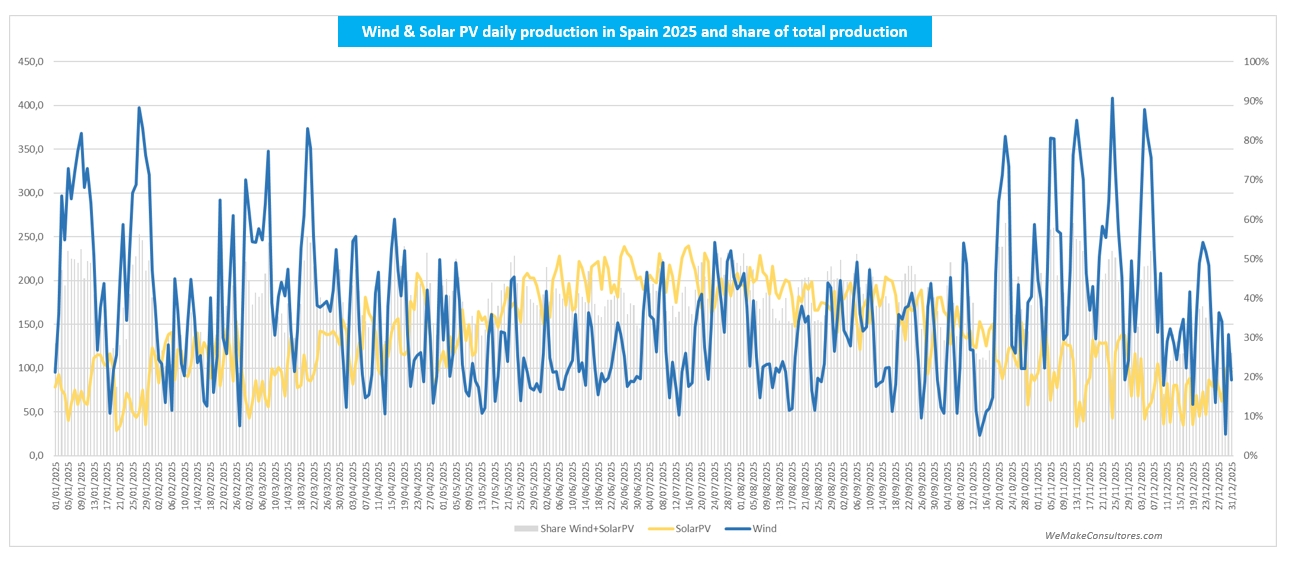

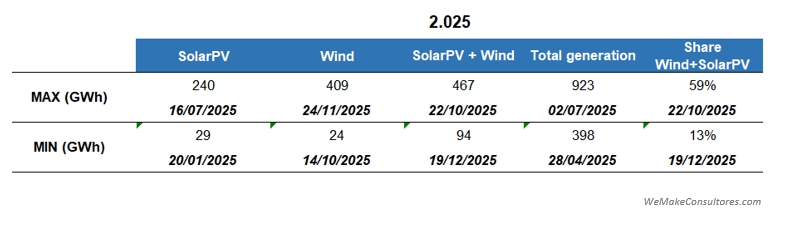

Producción diaria: la complementariedad eólica-solar cada vez es más clara

- Con el gran crecimiento de la solar, cada vez se aprecia más claramente la complementariedad estacional de la solar y la eólica.

- El 22 de Octubre la eólica y solar FV cubrieron el 59% de la demanda del día, 3 puntos por debajo de la cifra máxima del 2024.

- El 24 de noviembre, la generación eólica alcanzaba su máximo diario con 409 GWh de producción, casi un 7% inferior al máximo del 2024.

- La solar PV por su parte alcanzó su máximo de producción el 16 de julio con 240 GWh, lo que supone un 13% más que el máximo de 2024.

- El 22 de octubre se alcanzó la máxima generación combinada eólica + solar FV con 467 GWh, un 6% menor que en 2024.

- Que en 2025 hayamos visto valores máximos más bajos habiendo más capacidad instalada se podría explicar por un año de menor recurso pero yo me inclino más por el impacto de los vertidos.

-

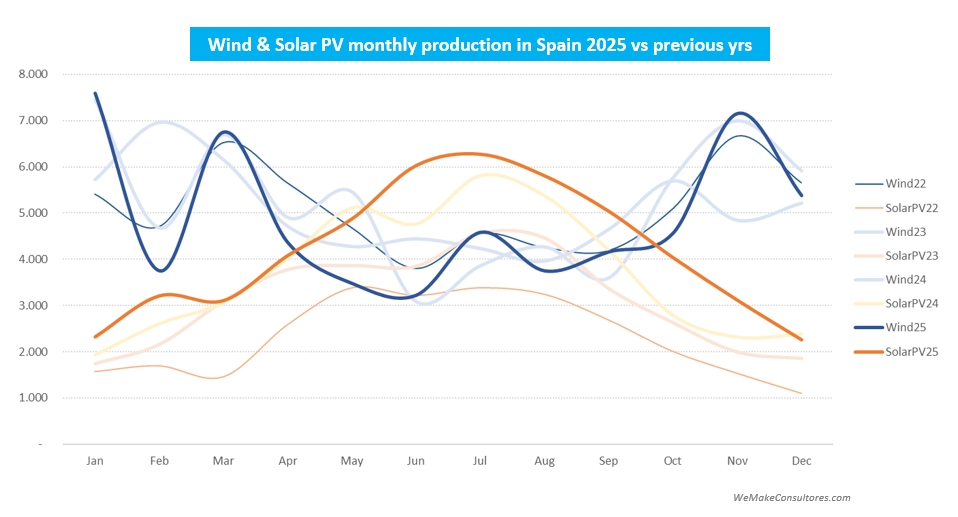

Evolución de producción mensual: la solar se destaca como la principal fuente renovable en verano

- Al representar los datos de producción por meses, se suavizan mucho las curvas y se aprecia mucho mejor la gran complementariedad estacional que tienen la eólica y solar.

- Al superponer las curvas de años anteriores, se aprecia el crecimiento tan espectacular de la solar fotovoltaica, que ya supera de forma destacada a la eólica en los meses de mayo a septiembre.

-

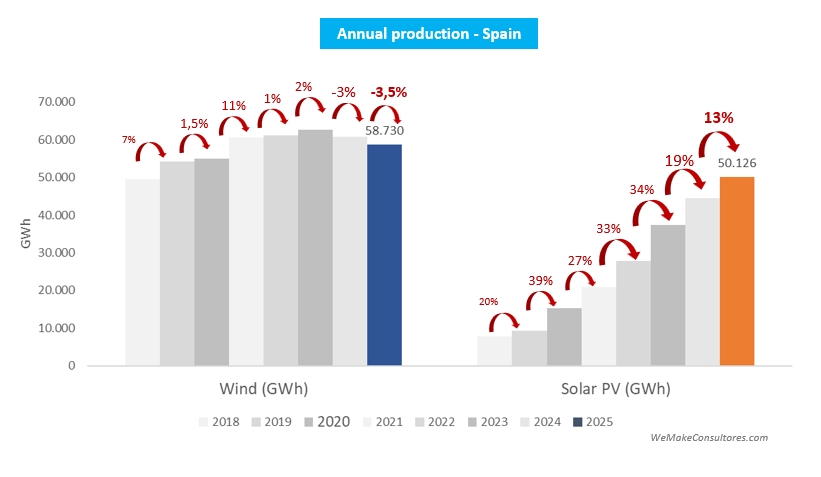

Evolución de la generación anual: la eólica sigue cayendo mientras que la solar relaja su crecimiento

- La solar FV ha sido de nuevo en 2025 la gran protagonista por su gran crecimiento en producción anual, con 13% que, aunque queda lejos de las cifras de los últimos años, no deja de ser muy relevante. Sin duda los vertidos y el modo de operación reforzado tras el apagón han tenido que ver en este crecimiento moderado.

- La eólica reduce su producción anual por segunda vez en su historia. La nueva capacidad instalada no ha sido capaz de compensar el menor recurso y el mayor nivel de vertidos (técnico y económico)

-

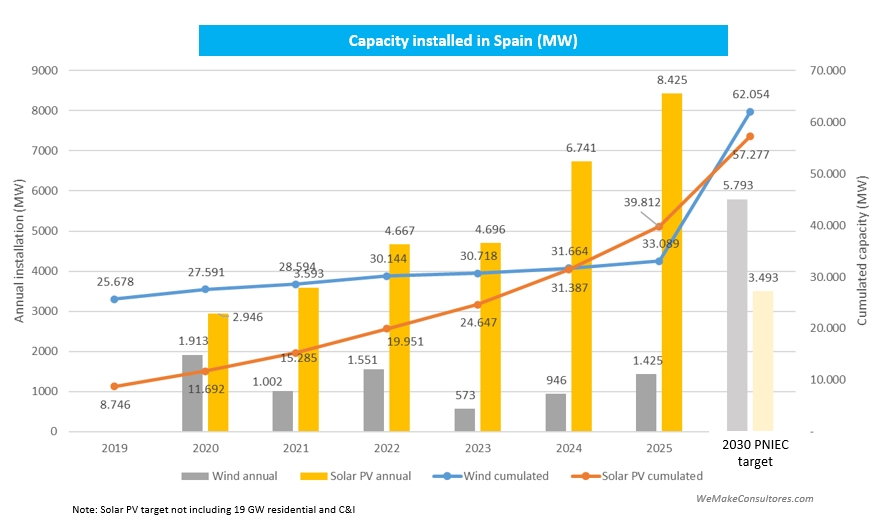

Capacidad instalada: nuevo récord de la solar mientras que la eólica se sigue alejando del PNIEC

- En cuanto a la capacidad instalada, según los datos provisionales de REE, la solar habría marcado un nuevo récord en 2025 con 8,4 GW instalados. Sin contar autoconsumo, el objetivo del PNIEC es de 57 GW en 2030, con lo que a una media de 3,4 GW al año, la solar alcanzaría el objetivo, cosa que parece muy viable.

- La eólica por su parte ha mejorado las cifras de los últimos años con 1,4 GW, pero muy lejos de los 5,8 GW que necesitaría instalar anualmente para cumplir con el objetivo de 62 GW en 2030 marcado en el PNIEC.

- Como comentábamos el año pasado, hay que olvidar el objetivo del PNIEC para la eólica y empezar a pensar en el partido a partido, tratando de resolver los problemas del sector para facilitar el avance de proyectos.

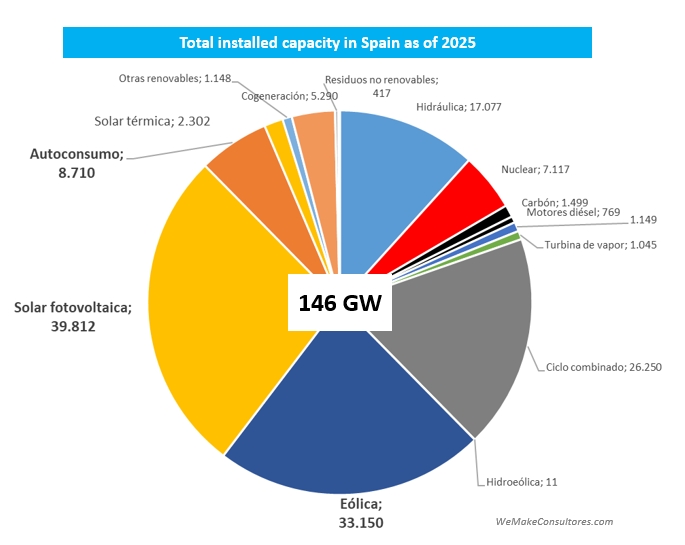

- En cuanto a capacidad total, la solar fotovoltaica ya es la tecnología con mayor instalación en España, con casi 40 GW a final de 2025. Si sumamos los casi 9 GW de autoconsumo, la solar está cerca de alcanzar la barrera de los 50 GW.

-

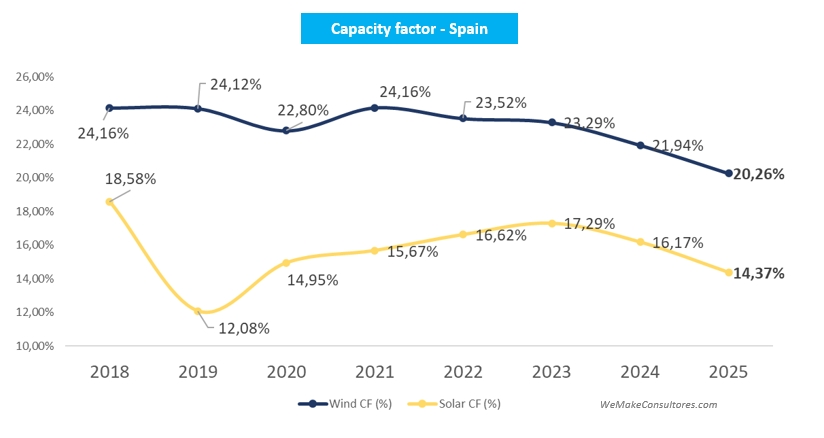

Factor de capacidad: empeoran los datos

- En cuanto a factor de capacidad, la eólica acentúa su tendencia a la baja y marca un mínimo histórico. La solar también cae este año siguiendo la tendencia iniciada el pasado año.

- Hay que recordar que el principal elemento que afecta al factor de capacidad es el recurso (viento e irradiancia) que hay cada año, pero también hay otros factores como la eficiencia de la tecnología, el mantenimiento o los curtailments. En general, a igualdad de recurso deberíamos ver mejores factores de capacidad ya que la tecnología y el O&M tanto en solar como en eólica son cada vez más eficientes.

- Otro aspecto que afecta al cálculo es la nueva potencia instalada en el año. Los nuevos megavatios computan en el cálculo como si hubieran estado funcionando todo el año pero no es así, con lo que a mayor instalación anual, mayor es la distorsión hacia abajo en el FC.

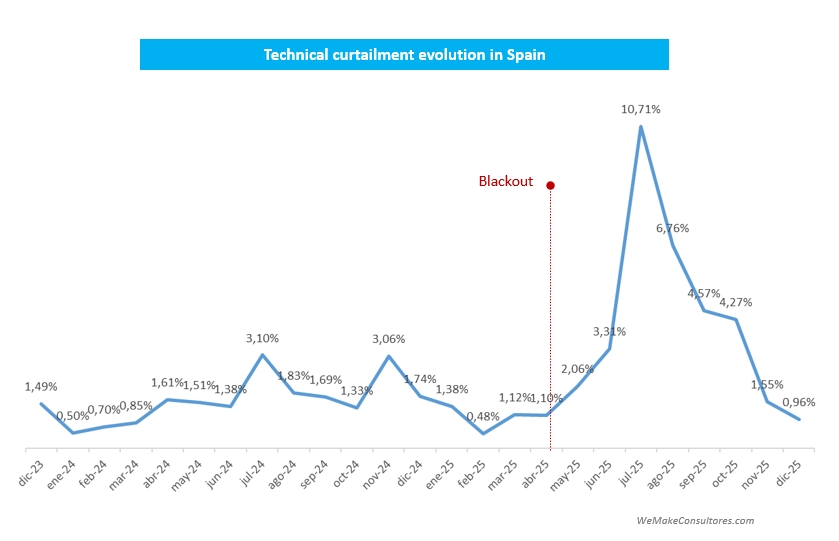

- Y por supuesto tenemos que hablar de los vertidos o curtailments. El 2025 se recordará por el famoso apagón del 28 de abril que provocó que Red Eléctrica aplicará la denominada operación reforzada del sistema que aumenta los vertidos de renovables. Esta operación reforzada junto con el aumento de solar y la consiguiente sobre-producción en las horas centrales de día, ha llevado al sistema a valores máximos de vertidos.

Y en el gráfico de arriba sólo vemos los vertidos técnicos, es decir, los que el operador ordena, pero no vemos los vertidos económicos, es decir, cuando el dueño del parque no produce al haber precios cero o negativos.

Como comentábamos antes, toda esta producción no generada impacta en el factor de capacidad y provoca que la generación no crezca de forma proporcional a la flota instalada.

-

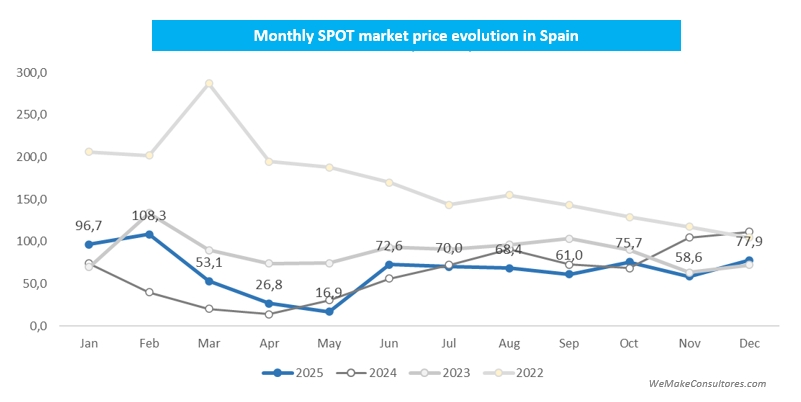

Precios de mercado: alta volatilidad

- Fuerte volatilidad, con un máximo mensual en febrero que superó los 108 €/MWh frente a los 17 €/MWh de Abril.

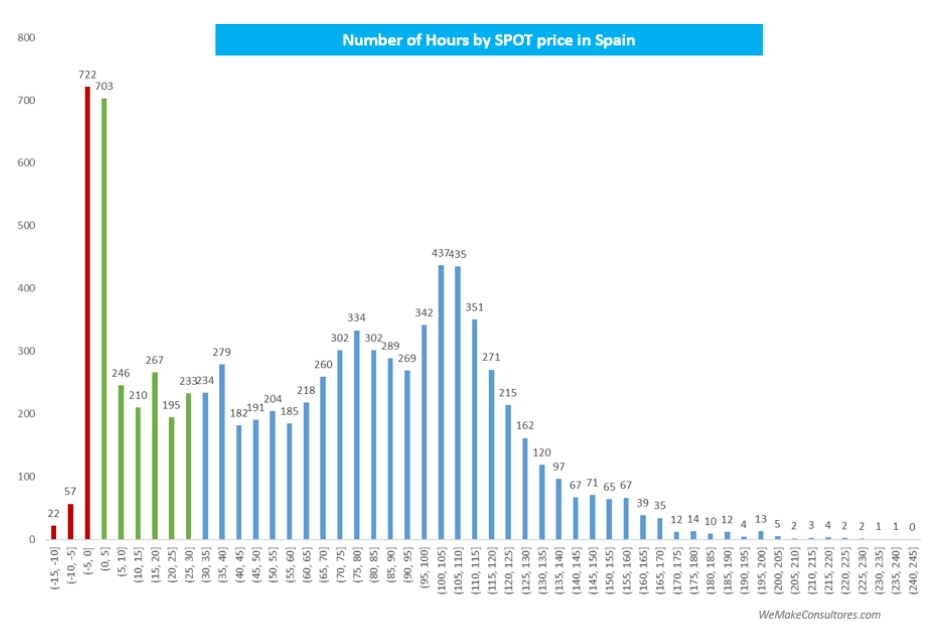

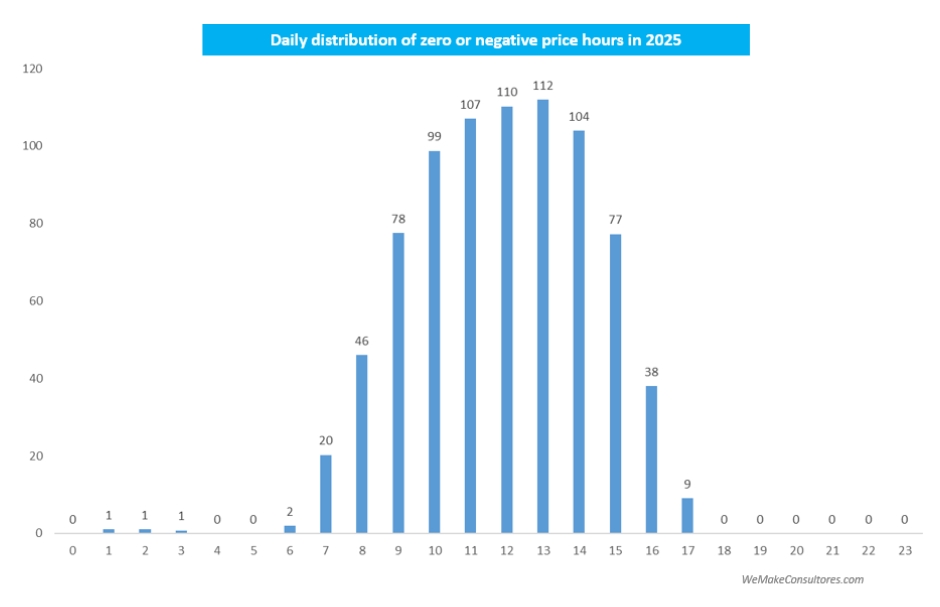

9. Horas a precio cero o negativo

Repasando la distribución de horas del año en rangos de precio, lo primero que se aprecia son la gran cantidad de horas negativas o de precio muy bajo. En concreto, más de 800 horas en 2025 fueron con precio cero o negativo, lo que supone un 9,2% de la horas totales. Pero si miramos las horas con menos de 5 €/MWh, han sido un 17% y más de un 30% con precio menor o igual a 30 €/MWh.

Haciendo un zoom en las más de 800 horas con precio cero o negativo, vemos que casi todas ocurren en las horas centrales del día, es decir, cuando la solar está produciendo.

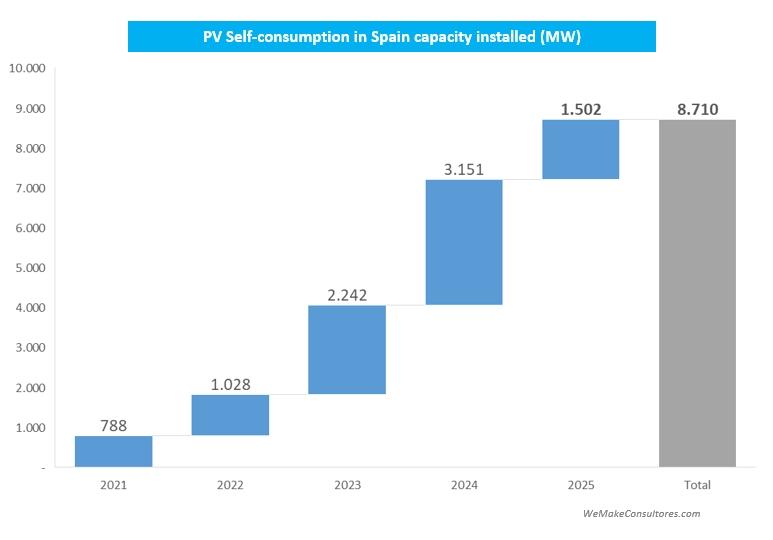

10. Autoconsumo: gran frenazo

Una de las novedades este año en la página de datos de red eléctrica es la inclusión del autoconsumo, tanto los datos de instalación como los de generación.

Como era de esperar, las instalaciones en 2025 han sido menos de la mitad que las de 2024, quedándonos en 1.502 MW.

11. Temas a seguir de cerca en 2026

La política energética no se caracteriza por su dinamismo por lo que año tras año parece que heredamos los mismos problemas. No obstante, hay algunos temas que deberían moverse en 2026. Vamos a repasar algunos de ellos:

- Almacenamiento: sin duda el 2026 va a ser el año del almacenamiento. La convocatoria de fondos FEDER garantiza un pipeline de proyectos para estos años pero además, el niveol de precios de las baterías unido a la canibalización de precios en la solar va a hacer que la hibridación con baterías sea un estándar en solar.

- Eólica marina: si el almacenamiento será la cara de 2016, el offshore tiene pinta de ser la cruz. La subida de costes generalizada en el sector unido al poco (o nulo) apetito de riesgo que tienen los desarrolladores son unos ingredientes que no animan al optimismo. Mucho me temos que con las condiciones actuales, una subasta offshore tendría muchas probabilidades de quedar desierta (o los precios serían tan exorbitantes que no sería viable). Ojalá me equivoque pero no auguro avances en este campo.

- Subastas onshore: la eólica necesita urgentemente subastas que den visibilidad y certidumbre al sector. Alemania ha vuelto a batir su récord de volumen subastado en 2025 con 14,4 GW mientras que en España seguimos a cero. Además habrá que estar atentos a los criterios de las subastas, ya que sería la oportunidad perfecta para aplicar el Net Zero Industry Act e incentivar el contenido local mediante criterios de resiliencia como ya se ha hecho en otras subastas y convocatorias de ayudas públicas.

- Integración de las renovables en la red: ha sido uno de los temas estrella del 2025 tras el apagón y en 2026 veremos avances. Ya hemos visto la incorporación de las renovables al control dinámico de tensión y en 2026 deberíamos ver avances en la normativa grid forming y mejoras en el procedimiento de operación reforzado, todo con el objetivo de reducir vertidos e incrementar la estabilidad de red.

- Precios capturados: los bajísimos precios capturados por la solar en el pool sólo se pueden resolver de 2 maneras: cambiando el sistema marginalista o con almacenamiento. Como no vemos viable un cambio en el sistema marginalista y el almacenamiento todavía debe de ser desplegado de forma masiva, mucho nos tememos que seguiremos viendo muchas horas a precio cero o negativo. Los PPAs y la hibridación son el camino para viabilizar los proyectos pero algunos no lo tendrán fácil.

- Judicialización de los desarrollos: seguimos con el culebrón en Galicia. El 2025 se caracterizó por un desbloqueo parcialtras la sentencia del Tribunal de Justicia de la UE (TJUE) en verano, que avaló la tramitación de la Xunta, pero que fue contrarrestada por el Tribunal Superior de Xustiza de Galicia (TSXG), que siguió anulando proyectos por problemas de declaración de impacto ambiental (DIA) y la exigencia de tramitar parques con sus líneas de evacuación. Como explica la AEE en su nota, esta es una situación insostenible así que veremos si en 2026 se resuelve.

- Fomento de la electrificación: datacenters, vehículos eléctricos, aerotermia…en 2026 deberíamos ver una apuesta clara por la demanda, con los concursos de demanda y también con políticas más ambiciosas para el impulso de tecnologías eléctricas.

2025 ha venido marcado por el apagón que ha marcado todas las actuaciones en torno a las renovables desde Abril. Esperemos que en 2026, con más calma y viendo ya el apagón con perspectiva, las renovables ocupen el lugar que les corresponde como principal fuente de generación pero además como elemento estabilizador de la red con las herramientas y la regulación adecuada.