Repoten 2: análisis del mayor impulso a la repotenciación eólica en España

El pasado 22 de mayo, el IDAE publicó la Propuesta de Resolución Provisional de la segunda convocatoria de los Programas “Repotenciación Circular” (REPOTEN 2). Con 462 millones de euros sobre la mesa solo para eólica y 80 proyectos propuestos para adjudicación, estamos ante la mayor inyección pública a la repotenciación que ha visto España. Dedicamos el artículo de este mes a desmenuzar los números y, sobre todo, a intentar responder a la pregunta del millón: ¿qué efecto va a tener esto en el sector?

La resolución en números

Lo primero, los datos básicos de los resultados de la convocatoria (centrándonos en el Programa 1, el eólico, que es lo que nos interesa):

- 80 proyectos propuestos para concesión de ayuda en Tabla 1.1 (más una lista de espera de unos 25 expedientes adicionales).

- 387 MW de potencia tras repotenciación.

- 879 MWh de almacenamiento hibridado asociado.

- 545 M€ de coste subvencionable acumulado.

- 462 M€ de ayuda concedida, tras la ampliación presupuestaria de 220 M€ aprobada el 19 de mayo (la dotación inicial eran 252 M€ para eólica).

- Intensidad media de ayuda: 13 % del CAPEX.

- Ayuda media: 194 k€/MW.

El plazo de ejecución se extiende hasta el 30 de junio de 2030, es decir, cuatro años desde la resolución provisional. Para ser elegibles, los parques tienen que haber arrancado operación antes del 30 de junio de 2010 (≥20 años de antigüedad en 2030).

Para poner el volumen en perspectiva hay que tener en cuenta que en 2025 se instalaron en España 1.420 MW eólicos nuevos según AEE (44 parques + 7 repotenciaciones), o 1.146 MW si nos quedamos con la cifra de REE. Es decir, solo el Programa 1 de Repoten 2 moviliza 1,7 veces la capacidad eólica que entró en operación en España durante todo 2025. Repartido entre los cuatro años de ejecución, salen unos 600 MW/año de repotenciación, lo que equivale al 40-50 % del ritmo anual de nueva instalación.

No es un volumen marginal. Es un vector muy relevante de demanda de aerogeneradores que se añade al que ya existe por nuevos proyectos.

Cómo se han puntuado los proyectos

En esta convocatoria había que jugar muy bien con los diferentes conceptos del baremo para obtener la máxima puntuación posible sin renunciar a demasiada ayuda. Analizando las puntuaciones medias por concepto de los 80 proyectos ganadores se pueden sacar algunas conclusiones

Se aprecia que los criterios técnicos, los de cadena de valor y los de transición justa están al máximo para casi todos los proyectos. Los de tramitación han sido los realmente complicados. Los pocos que los cumplían han podido pedir más ayuda y puntuar menos en la parte económica mientras que el resto, han competido a la baja pidiendo menos ayudas para intentar mejorar la puntuación.

De hecho, los 10 proyectos con DIA han obtenido un 10,32 medio en la parte económica mientras que el resto ha alcanzado un 20,46, casi el doble. Esto explica el 13% en intensidad de ayuda frente al 35% máximo solicitable.

Sorprende el 3,06 medio (sobre 5) de la participación ciudadana. Parece un requisito fácil de conseguir pero sólo el 60% de los adjudicados lo ha obtenido.

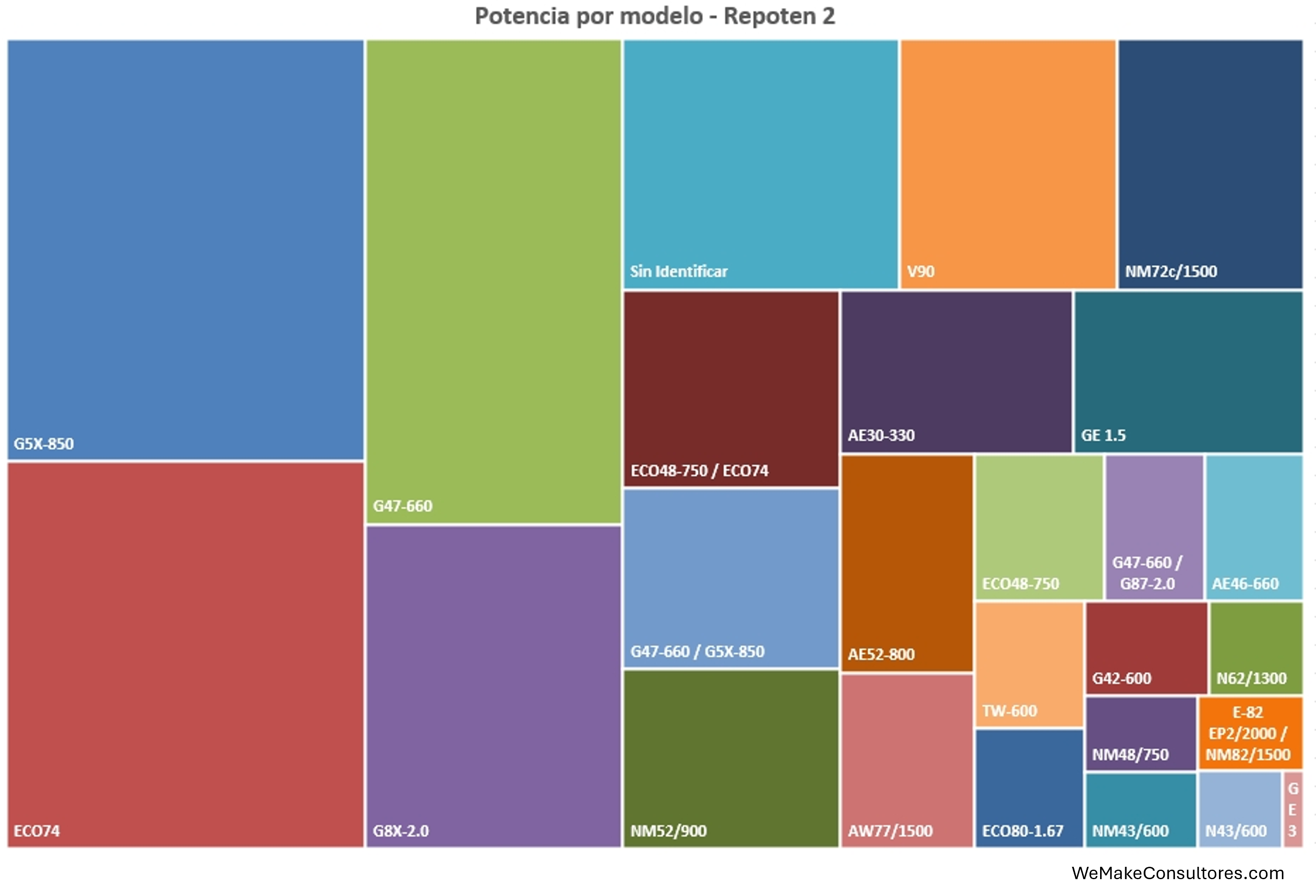

¿Qué máquinas se van a retirar?

Si miramos el gráfico por modelo, la foto es bastante elocuente:

El protagonista absoluto es la vieja guardia sub-MW que pobló los campos españoles entre mediados de los 90 y mediados de los 2000:

- G5X-850 (Gamesa, 850 kW): Más de 400 turbinas solo de este modelo.

- ECO7467 MW (Ecotecnia): casi 200 unidades a retirar

- G47-660 (Gamesa, 660 kW): Otras 430 turbinas

- Y un largo etcétera de modelos MADE, Neg Micon, Tacke y otros

Sumando todos los modelos por debajo de 1 MW se superan los 1.000 MW, casi la mitad de la convocatoria. Esto traducido a turbinas físicas son del orden de 1.500 aerogeneradores que van a desaparecer del paisaje (con el ratio típico de la primera convocatoria, donde cada nueva turbina sustituyó a siete antiguas, el resultado serían unas 200-250 turbinas modernas tras la repotenciación). Un cambio espectacular.

Y luego está el bloque de las máquinas de 2 MW, que merece comentario aparte:

- Siemens Gamesa G8X-2.0: casi 200 MW.

- Vestas V90 (2 MW): 124 MW.

- Algún híbrido con G87-2.0 y Enercon E-82 EP2/2000.

En total, más de 330 MW de máquinas de 2 MW entrando a un programa de repotenciación. Sinceramente, llama mucho la atención: estamos hablando de turbinas instaladas mayoritariamente entre 2005 y 2010 que apenas tienen 15-20 años. Que parques con G8X-2.0 o V90 cumplan los criterios de elegibilidad (>20 años) y, sobre todo, que tengan business case para repotenciarse anticipadamente, dice mucho del nivel de incentivo que está poniendo la administración. El umbral económico para retirar una máquina y poner otra nueva se está moviendo hacia arriba muy rápido.

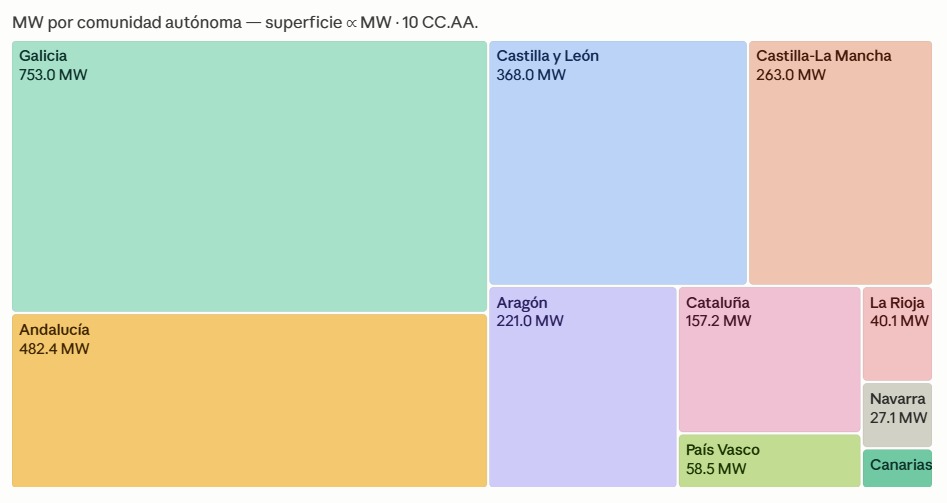

Distribución geográfica: Galicia y Andalucía acumulan más de la mitad del volumen

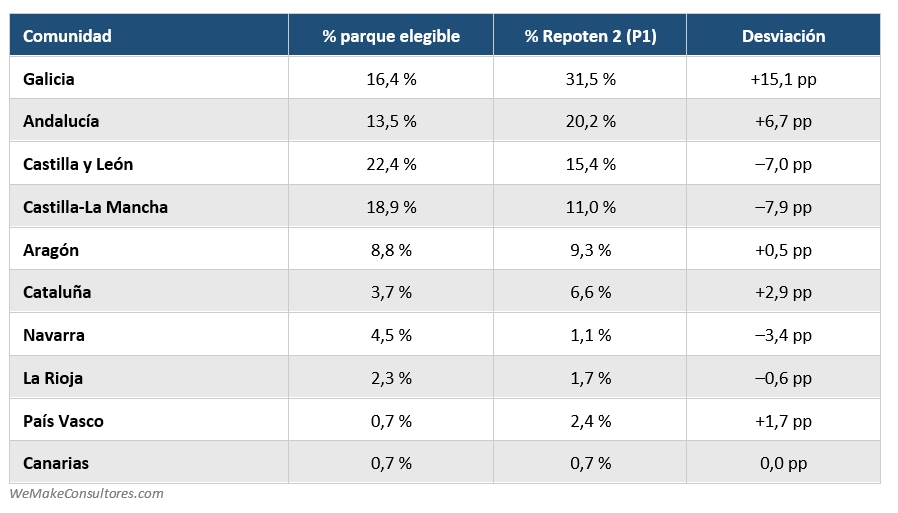

También es llamativa la concentración de volumen en unas pocas comunidades autónomas. Para ver si está concentración se corresponde con la flota instalada, hemos realizado la comparación contra el parque elegible para Repoten 2 por región, es decir, el conjunto de aerogeneradores conectados a la red antes del 30 de junio de 2010. En España ese stock asciende a unos 19,3 GW. Veamos cómo se reparte ese parque elegible frente a la adjudicación de Repoten 2:

Lo más llamativo:

- Galicia es la gran sobreponderada, con el 16,4 % del parque elegible se lleva el 31,5 % del programa.

- Andalucía también aparece como sobrerrepresentada en la adjudicación. Probablemente sea por la existencia de parques antiguos de Tarifa, Cádiz y el Estrecho que ya cumplen sobradamente los 20 años.

- Por el contrario, Castilla y León y Castilla-La Mancha aparecen como las claras infrarepresentadas. Concentran el 41 % del parque elegible nacional pero apenas el 26 % de la convocatoria. Tienen mucho aerogenerador antiguo en Soria, Burgos, Zamora, Albacete y Toledo que no se ha movido.

La concentración geográfica tiene una implicación logística importante: el grueso de la actividad de desmontaje, transporte de palas viejas y montaje de nuevas turbinas se va a concentrar en Galicia y Andalucía en los próximos 3-4 años. Esto puede ser una ventaja desde el punto de vista operativo ya que los equipos de desmontaje van a tener que moverse menos e incluso se podrán solapar proyectos.

¿A quién beneficia esto realmente?

- Promotores: ganadores claros. Una ayuda media de 194 k€/MW sobre un CAPEX típico de repotenciación de 1,3-1,5 M€/MW es un empujón muy relevante para acelerar la decisión final de inversión (FID). Una repotenciación sin ayuda en muchos casos tiene una TIR ajustada; con un 13 % de ayuda directa al CAPEX, el caso de negocio se desbloquea.

- OEMs: a los fabricantes les da bastante igual de dónde venga la demanda. Un contrato de Vestas V172 o Siemens Gamesa SG 6.6-170 se factura igual si viene de un proyecto nuevo (greenfield) o de una repotenciación. Lo que sí es relevante que casi todos los proyectos utilizarán equipos fabricados en UE ya que otorgaba 10 puntos en la baremación

- Empresas de desmontaje y reciclado: compañías como RenerCycle, que ya posee experiencia en proyectos como Muel, Montes del Cierzo o Caparroso, van a tener muchos proyectos potenciales en los próximos años.

- Crowdfunding: otro de los aspectos que se puntuaba en la adjudicación era la participación ciudadana. Empresas como Fundeen hacen posible la participación prioritaria de los vecinos de los municipios donde se ejecuta el proyecto, esquema ya probado con éxito en el repowering de Montes del Cierzo.

¿Este volumen se suma a las nuevas instalaciones o lo sustituye?

La teoría dice que se suma ya que hablamos de mercados distintos pero en la práctica el sector eólico tiene cuellos de botella muy reales. Los logísticos y de fabricación existen pero en el pasado hemos comprobado que son resolubles. Pero hay otros más relacionados con la gestión de proyectos y sobre todo con la financiación que son más complicados de resolver. Los grandes promotores tienen techos de inversión anual. Cada euro asignado a una repotenciación es un euro que no va a un nuevo desarrollo.

En un escenario sin estos limitantes, ambos vectores convivirían sin problema. En el escenario real, la repotenciación podría desplazar parte del esfuerzo que iría a nueva capacidad. Cuánto, es difícil de cuantificar, pero es un efecto que no debería ignorarse.

Hay una última reflexión que conviene poner sobre la mesa. Una repotenciación no aporta el mismo MWh marginal que un parque nuevo.

Cuando se hace una repotenciación, el parque suele acabar con una potencia instalada similar ya que el limitante es la conexión a red. Lo que sí mejora mucho es el factor de capacidad: aerogeneradores nuevos mucho más eficientes capturan mucho mejor el recurso. La estimación oficial es que la producción anual se duplica con un incremento marginal de potencia instalada (en la primera convocatoria fue +8 % de potencia con duplicación de energía).

Pero ese “duplicar” se calcula sobre una base envejecida. Si comparamos con una alternativa de greenfield, donde con cada nuevo MW conectado en un nuevo emplazamiento añadimos ~2.500 MWh/año adicionales al sistema, la repotenciación claramente pierde. En un greenfield el incremento es desde cero. En una repotenciación, el incremento neto es la diferencia entre la producción nueva y la que ya estaba dando el parque viejo.

Para los objetivos del PNIEC (50,3 GW eólicos en 2030) lo que cuenta es la potencia neta nueva. Y ahí, una repotenciación que reemplaza un parque viejo por uno con la misma potencia aporta 0 MW al objetivo, aunque produzca el doble de MWh.

Conclusiones

La Repoten 2 es, sin duda, una excelente medida desde varios puntos de vista: moderniza el parque eólico envejecido, dinamiza la economía circular española, fomenta la participación local y refuerza el contenido nacional vía criterios de adjudicación. Es una herramienta inteligente y bien diseñada. Pero debería complementarse con otras herramientas para impulsar las nuevas instalaciones y evitar así que lo que debería ser un complemento al mercado principal se convierta en el principal vector de actividad. Subastas onshore al estilo alemán sería la combinación perfecta al Repoten 2 para asegurar volumen tanto de nueva instalación como de repowering.