¿Habrá Airbus eólico?

Hace unos días, en plena celebración del décimo aniversario de la integración de Acciona Windpower en Nordex, José Manuel Entrecanales comentó que “como accionista principal de Nordex, votaría a favor de una fusión con cualquiera de los grandes fabricantes occidentales para crear un “Airbus eólico”. La idea no es nueva, pero que la verbalice abiertamente el principal accionista del segundo OEM occidental en cuota sí que lo es. Toca analizar con calma la viabilidad de la propuesta y cómo podría tomar forma

De qué estamos hablando exactamente

Conviene encuadrar bien lo que se ha dicho. Entrecanales no ha anunciado una operación, ni la ha negociado, ni siquiera ha sugerido un candidato preferente. Lo que ha dicho, en una conversación con periodistas en Hamburgo, es que la consolidación es necesaria para ganar escala frente a China, que ve cinco posibles actores (los cuatro mencionados más Nordex) y que su voto como accionista sería favorable “si se dieran las circunstancias adecuadas, con el intercambio adecuado y con la aprobación correspondiente”.

Pero las declaraciones de intenciones del principal accionista (47,1% del capital) del fabricante que ya domina el 45% del mercado europeo onshore tampoco son cualquier cosa. Y menos cuando el contexto es el que es: un Nordex en plena forma, una SGRE intentando cerrar el grifo de las pérdidas, un GE Vernova que está tirando la toalla en eólica, un Enercon que aunque pequeño, está en plena recuperación y un Vestas más líder que nunca.

Podría ser una forma de decir que Nordex está en venta pero no creo que para ello sea necesario hacerlo en público y en ese foro con lo que está claro que hay algo más.

La analogía con Airbus: bonita, pero…

La comparación con Airbus es la que ha utilizado el propio CEO de Nordex, José Luis Blanco, y la han recogido todos los medios: “si los aviones europeos los fabricaran cuatro constructores separados, probablemente no habría ninguno”. Es una analogía que ya ha surgido en el pasado en el sector y que incluso hemos nombrado en este blog.

Pero hay algunos aspectos que hacen que el caso Airbus quizás no sea el mejor ejemplo y el más relevante fue la partipación pública. Airbus surgió de una decisión política, se creó con financiación pública y se protegió con regulación. De hecho, los estados fundadores siguen siendo a día de hoy accionistas. El “EuroWind”, como a partir de ahora denominaremos al potencial Airbus eólico, sería una fusión entre compañías 100% privadas y que, en principio, no tendría el apoyo público tan claro , al menos en un principio.

Otro aspecto que diferencia los dos casos es que Airbus nació en un mercado en plena expansión mientras que EuroWind nacería con clara vocación defensiva y con pocas posibilidades reales de robar cuota a los fabricantes chinos.

Sí es verdad que hay algunos aspectos similares como la necesidad urgente de ahorrar en I+D, unificar catálogo de productos, ganar en volumen de fabricación y en poder de negociación.

Otro ejemplo que quizás es más adecuado (pero menos halagüeño)

El intento de fusión en 2019 de Siemens-Alstom para crear el campeón europeo del ferrocarril es un precedente más reciente y quizás más adecuado. Mismo argumento (frenar al gigante chino, en este caso CRRC), acuerdo de empresas privadas, entusiasmo de los gobiernos francés y alemán, pero sin final feliz: Margrethe Vestager lo bloqueó por antitrust. La frase que quedó para los anales: “no podemos construir campeones europeos socavando la competencia”. Importa porque sienta jurisprudencia respecto a la discusión competitividad-competencia.

Está claro que las fusiones industriales en Europa donde se crea un player dominante van a ser muy difíciles de sacar adelante.

Los candidatos: análisis uno a uno

Pero vamos a los que nos gusta en este blog que es salsear y hacer un poco de ciencia-ficción-eólica y analicemos los 4 posibles candidatos para una eventual fusión/compra con Nordex.

1. Vestas: el sueño imposible

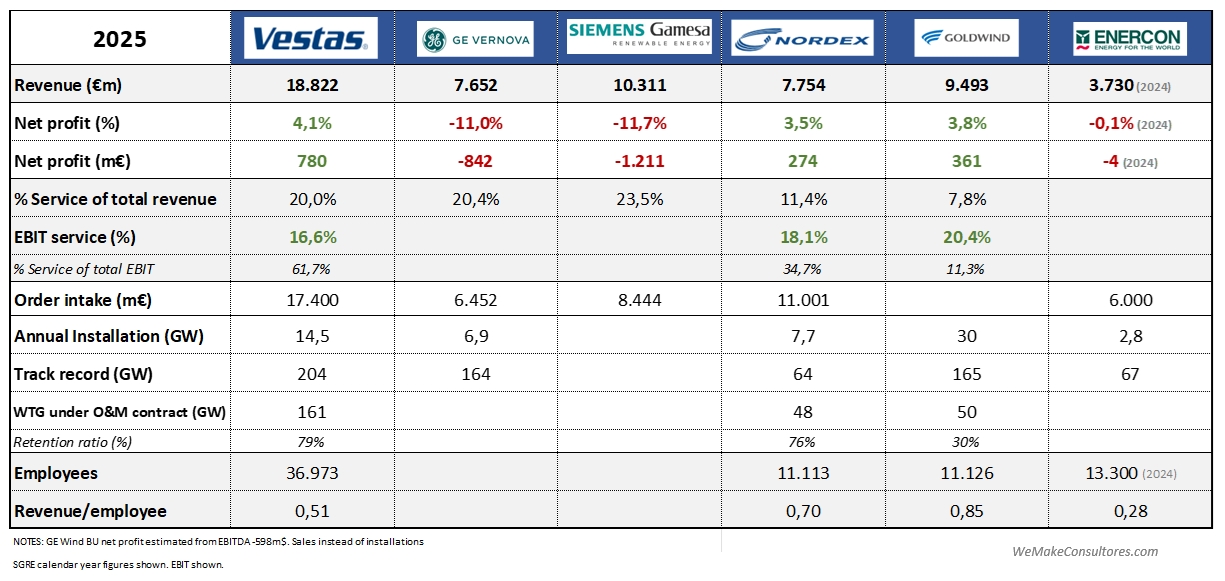

Sería la madre de todas las operaciones. Combinada, la nueva entidad sería con diferencia el mayor OEM occidental, con presencia onshore y offshore, una base instalada de 270 GW y un negocio de servicios potentísimo.

Aunque hay muchos solapamientos especialmente en Europa y en producto onshore, las complementariedades son muy jugosas: Vestas aportaría offshore, fortaleza en USA y APAC y una flota inmensa mientras que Nordex aportaría fortaleza en Alemania, sur de Europa y Latinoamérica, su cliente/accionista ACCIONA y una cadena de suministro muy optimizada.

El problema es que Vestas no parece querer ni necesitar una operación de este tipo. Pese al entusiasmo de algún medio español, las declaraciones al respecto de la compañía no han podido ser más frías: “La estrategia de Vestas se basa en el crecimiento orgánico, pero dada nuestra posición líder en el sector, participaremos si surgen oportunidades”.

Vestas es el líder, está en claro crecimiento, no tiene historial de grandes compras y su posicionamiento como OEM premium lo aísla un poco más de la amenaza china.

Probabilidad: baja. Ahora mismo Vestas no tiene incentivo y los daneses tradicionalmente prefieren crecer orgánicamente.

2. Siemens Gamesa: el encaje “natural” pero envenenado

Sobre el papel, es el más obvio. Cubriría las dos grandes carencias de Nordex: offshore (donde SGRE es referencia mundial) y servicios maduros con base instalada enorme. Además, la situación de crisis eterna de SGRE con cierta presión de algunos accionistas lo hacen el candidato perfecto.

Pero Siemens Energy ha declarado muchas ocasiones que el offshore es un negocio estratégico por lo que, ¿qué pasaría si la fusión es sólo con la parte onshore? Pues que los solapamientos son enormes: producto y tecnología similar, mismos mercados, similar footprint de fabricación e incluso equipo directivo de Nordex con pasado gamesiano…y como guinda, Nordex se encontraría un negocio arrasado por la crisis que habría que levantar con mucha inversión…no parece el escenario soñado por ACCIONA en este momento.

Probabilidad:

- SGRE completo: media. Parece lo único que tiene sentido pero cuesta ver a Siemens Energy renunciar a su joya offshore

- SGRE sólo onshore: baja. No parece una fusión que vaya a resultar en un “campeón europeo”, al menos de forma inmediata.

3. GE Vernova: el divorcio que casi se firma solo

Con todos los problemas offshore y el hostigamiento de Trump al negocio en USA, la sensación de que GE Vernova quiere deshacerse de su parte eólica es cada vez más grande, y esta podría ser una oportunidad de oro

La complementariedad es bastante alta. GE aportaría liderazgo en USA, experiencia y producto offshore y cartera de clientes en USA.

En problema es que GE sigue siendo una máquina de perder dinero y no creo que Nordex esté por la labor de asumir los riesgos. Además, sería una fusión que ni siquiera daría como resultado un líder en facturación.

Probabilidad: alta de que GE Vernova esté dispuesta a vender pero medio/baja de que Nordex compre sin algún acuerdo de que las garantías sigan siendo soportadas por GE.

4. Enercon: el soltero empedernido

Esta unión crearía un player absolutamente dominante en Alemania. Además podría ofrecer dos tecnologías diferenciadas (direct drive y DFIG) a una cartera de clientes muy variada.

El problema es que Enercon pertenece a la fundación que dejó Alloys Wobben al morir y que, si no recuerdo mal, uno de los deseos expresos del fundado es que no se vendiera. Desconozco las posibilidades legales, pero así a priori, no parece el candidato ideal.

Probabilidad: muy baja, salvo voluntad expresa de la familia accionista (suponiendo que haya posibilidad legal)

¿Una operación a varias bandas?

Realmente esto sí sería un bombazo. Es cierto que para que se pareciera al concepto “Airbus”, deberíamos hablar de una fusión de varios OEMs. Podríamos estar hablando de un OEM de más de 400 GW instalados, casi 40.000m€ de facturación y 30 GW de instalación anual…un gigante que asustaría a cualquier fabricante chino y que seguro atraería apoyo de los gobiernos nacionales y quizás hasta de la UE.

Pero yo que he vivido la realidad de una fusión de dos fabricantes que en teoría era fácil y tenía toneladas de sinergias, no quiero ni imaginarme lo que puede ser una fusión a 3 o 4 bandas: culturas diferentes, valoraciones complejas, diferentes prioridades, guerras por mantener sus productos y tecnologías, guerras internas por el poder…mi impresión es que, en estos procesos, en lo último en lo que se piensa es en los clientes y en el mercado.

Probabilidad: muy baja en formato simultáneo. Más realista en formato secuencial: primero una operación dual (Nordex + SGRE, por ejemplo), y luego incorporaciones posteriores con activos de GE Vernova por ejemplo.

Aspectos operativos de la posible operación

- Duración: no es una locura pensar que desde que se anuncia una operación de este tipo hasta que la fusión está plenamente operativa pasan unos 5 años. Es cierto que la operación legal se puede cerrar en 12-24 meses, pero los aspectos de reorganización interna suelen ser costosos.

- Figura jurídica: dependerá de quienes son los fusionados. Si es una compra clara, será una fusión por absorción, pero si se le quiere dar el formato fusión, lo mejor sería crear una nueva sociedad.

- Antitrust: este sería el verdadero escollo de la operación. Sólo centrándonos en la parte europea, está claro que la Comisión Europea, vía DG COMP, va a mirar la operación con lupa. Si la fusión crea un OEM dominante en Europa (cosa muy probable ya que Nordex ya es el líder), sólo quedará jugar la carta de la amenaza china.

Y aquí lo que pasó con Siemens-Alstom es muy ilustrativo. Vestager rechazó el argumento del “campeón europeo” porque no se apreciaba amenaza china real en el mercado europeo (CRRC nunca había vendido un tren en Europa). En eólica el caso es similar, mucha amenaza pero pocas nueces. Como explicábamos hace tiempo en este blog, la “invasión china” sigue siendo más fantasma que realidad en cuotas reales. Como explicaba Windletter hace un tiempo, sólo el 7% de las exportaciones de turbinas chinas tienen como destino Europa. Sinceramente, parece poco probable que la UE hiciera la vista gorda en una operación así.

¿Es esto realmente bueno para el sector?

Aquí entramos en el territorio incómodo. Porque la respuesta real es: depende para quién.

- Para los OEMs: sí. Menos competencia, mayor poder de negociación frente a clientes y proveedores, más volumen para amortizar I+D, posibilidad de centrarse en fiabilidad y servicios en lugar de en una guerra de precios suicida.

- Para los promotores y utilities: mucho menos. Menos opciones, presión al alza en precios, dependencia de un proveedor casi monopolístico en ciertos segmentos. Ya en offshore hay quejas de las grandes utilities por el duopolio SGRE-Vestas, por lo que una situación similar en onshore sería muy mal recibida por el mercado.

- Para la cadena de suministro europea: ambiguo. Si la consolidación viene acompañada de compromisos de fabricación local, bien. Si es para optimizar costes con plataformas globales fabricadas en Asia (como ya hace Nordex con sus hubs en China e India), mal.

- Para Europa como continente: probablemente bien, si se hace bien. Tener un campeón paneuropeo en una tecnología considerada estratégica, con control sobre software, mantenimiento y actualizaciones (aspecto en el que insistió Entrecanales), es lo que recomienda Draghi y la lógica de soberanía industrial.

Conclusiones

Mi impresión es que para que esta operación cambie realmente las reglas del juego se tiene que realizar a varias bandas ya que una fusión de dos (sin vestas) no creo que cambie mucho el panorama. Y como se ha visto, una operación de varios sin estar apadrinada e impulsada desde las instituciones tiene bastante papeletas de ser tumbada por la burocracia de Bruselas.

Pero más allá de detalles operativos, es muy positivo que se ponga sobre la mesa el debate y ojalá este debate se articule en base a criterios estratégicos de medio y largo plazo y no a urgencias corporativas. El objetivo debería ser claro: tener una industria de fabricación eólica europea fuerte, rentable y competitiva.