Analizando los resultados de la convocatoria FEDER para proyectos de almacenamiento

Ya tenemos los resultados de la primera convocatoria de ayudas para proyectos de almacenamiento de energía financiadas con fondos FEDER. Teniendo en cuenta que el almacenamiento va a ser la tecnología estrella en los próximos años, merece la pena analizar en detalle estos resultados para tratar de entender mejor el mercado.

Los resultados completos publicados por el IDAE se pueden consultar aquí.

Resumen de resultados

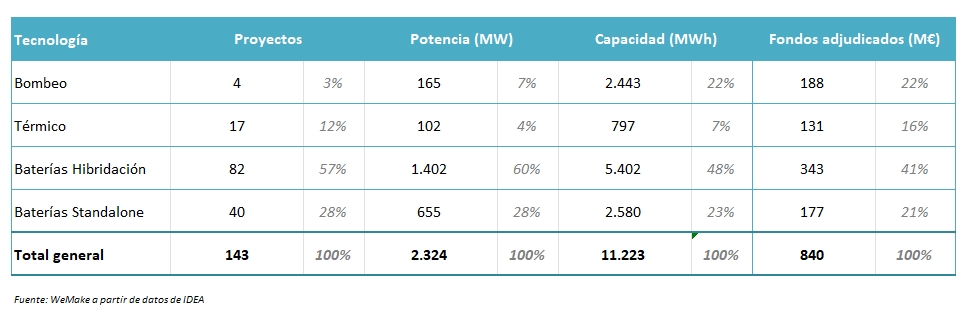

143 han sido los proyectos ganadores de los 1.750 presentados, es decir, únicamente un 8% de las solicitudes han obtenido la ayuda.

Como se aprecia en la tabla anterior, los proyectos con baterías han sido mayoritarios con un 85% seguidos de los térmicos con un 12%. Los de bombeo sólo son un 3% de los proyectos pero al ser muy grandes, suponen un 22% de la capacidad total.

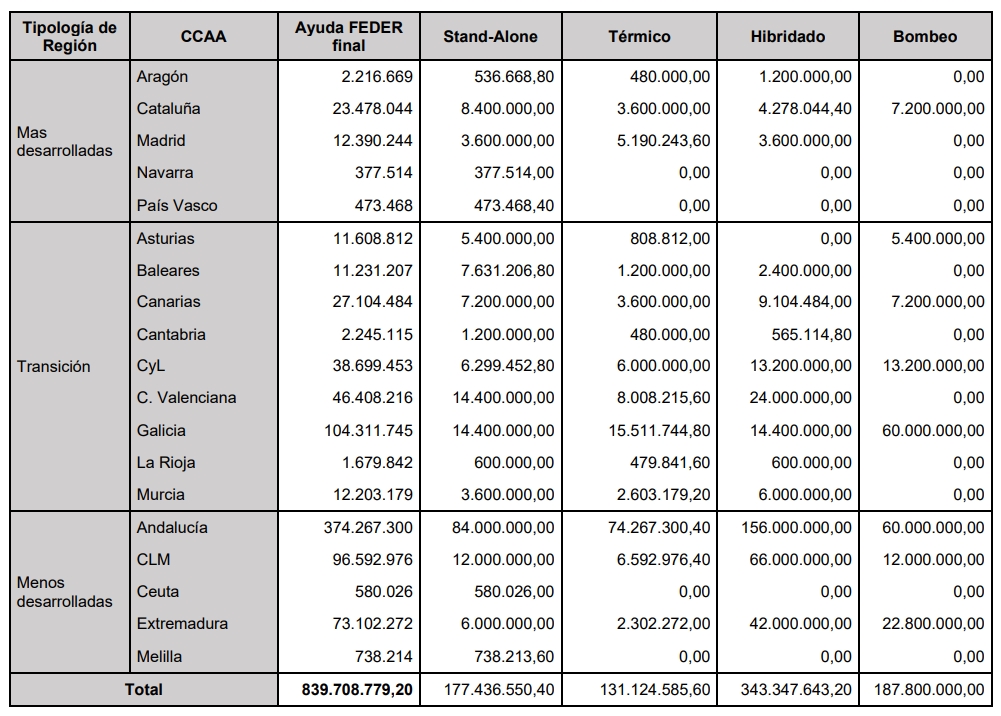

En total han sido 840 mill. € adjudicados, un 20% más de los 700 inicialmente planificados. En cuanto al reparto por comunidad autónoma, los proyectos de Andalucía se han llevado el 45% de los fondos seguida por Galicia con un 12% y Castilla la Mancha con un 11%.

Analizando datos medios por tecnología

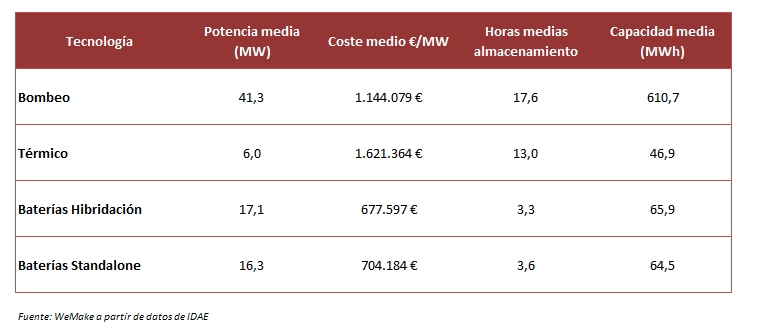

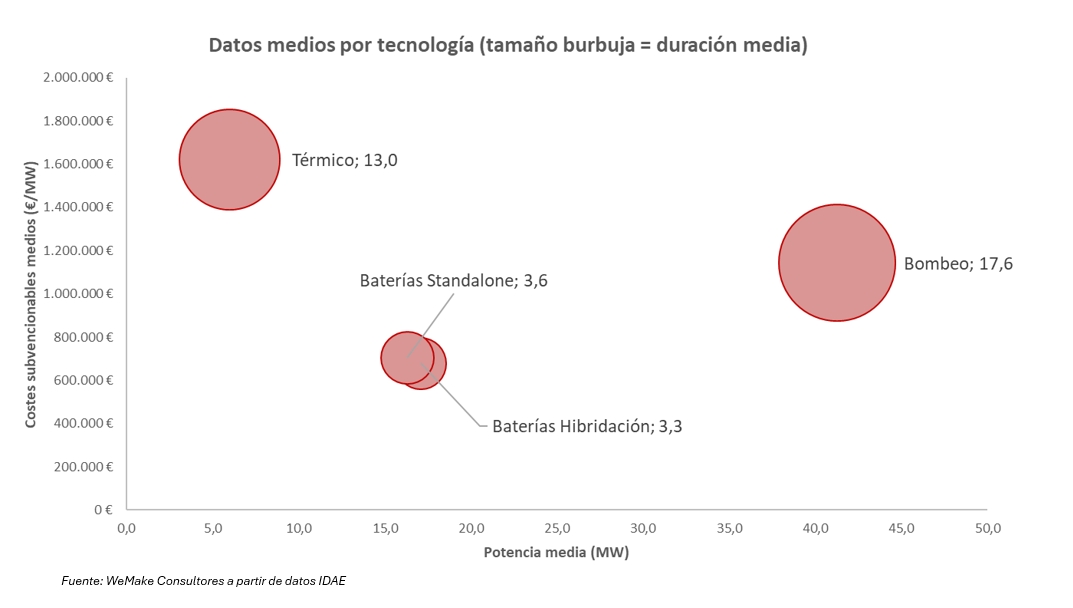

Los proyectos de baterías son los más competitivos en coste, con una media en torno a los 700k€/MW de costes subvencionables. En el otro extremo están los proyectos térmicos que además son los más pequeños en potencia. En cuanto a tamaño, los de bombeo son evidentemente los más grandes tanto en potencia media como en capacidad, superando las 17h medias de almacenamiento. Los proyectos de baterías tienen una duración media de 3,5 horas, suficiente para aplicaciones de arbitraje.

La novedad: contenido local

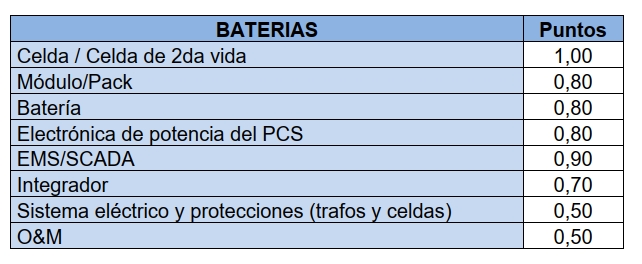

Esta convocatoria de ayudas incorporó como principal novedad la inclusión de un criterio de “Cadena de Valor y contribución a la resiliencia” dotado de un máximo de 6 puntos sobre los 100 totales si los equipos utilizados eran de fabricación en la Unión Europea.

El diseño de este criterio (aprobado a nivel europeo en la NZIA) es muy adecuado ya que no afecta mucho a la puntuación final, pero obtener un mínimo de 3 puntos era eliminatorio. Adicionalmente, a mayor puntuación obtenida se aumenta la intensidad de la ayuda, con lo que se incentiva aún más la compra de equipos europeos. Para las baterías los puntos se desglosaban de la siguiente manera:

Está claro que los elementos más complicados de conseguir con fabricación europea son las baterías, módulos y celdas ya que son, en su gran mayoría, de origen chino. De hecho, las celdas de fabricación europea son escasas y la mayoría de las fábricas proyectadas todavía no están operativas como se ve más abajo.

Tras la quiebra de Northvolt y la reorientación estratégica de Freyr, la fabricación de celdas en Europa a día de hoy queda con players la corenana LG Energy en Polonia, la china CATL en Alemania, la francesa SAFT e InoBat (con la china Gotion) en Eslovaquia como players principales. Además, no todas fabrican celdas LFP que son las adecuadas para aplicaciones de almacenamiento de energía, con lo que el suministro europeo para este tipo de proyectos es actualmente muy limitado.

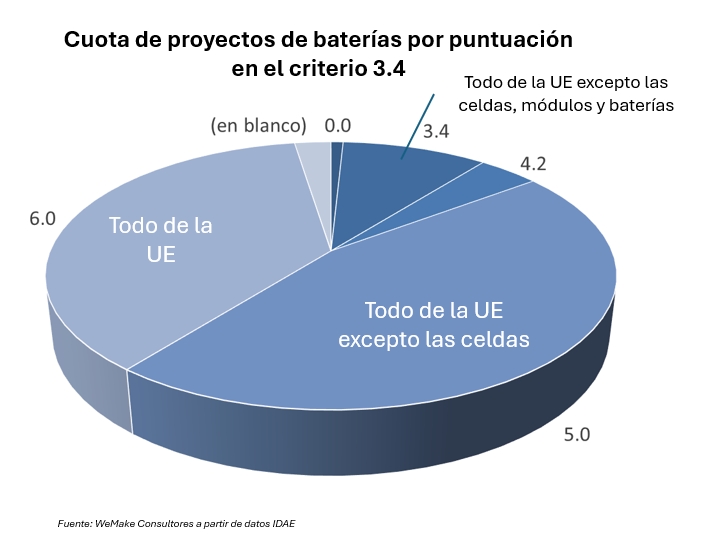

Si revisamos las puntuaciones de este criterio en los proyectos de baterías, sorprende bastante que un 37% hayan obtenido el máximo, con lo que han declarado que su cadena de suministro va a ser 100% europea. Un 46% han obtenido 5 puntos, con lo que todo menos las celdas será europeo, escenario bastante más esperable. Un 10% obtiene 3,4 puntos, es decir, que se supone que compran las baterías íntegramente en China.

La verdad es que resultan sorprendentes estos resultados. Los 3,4 puntos de todo lo que no son baterías estaban claro ya que tenemos muchos proveedores europeos e incluso españoles de PCS, O&M o Integración pero en la parte de baterías, yo creo que los desarrolladores han jugado con los plazos y los planes de fábricas en Europa de algunos players chinos como CATL, EVE o AESC (en España). En cualquier caso, esto demuestra el éxito de este tipo de criterios en las subastas y ayudas públicas ya que incentivan y premian la utilización de productos locales y así se atrae industria nueva o se fortalece la existente.

Proyectos con Baterías

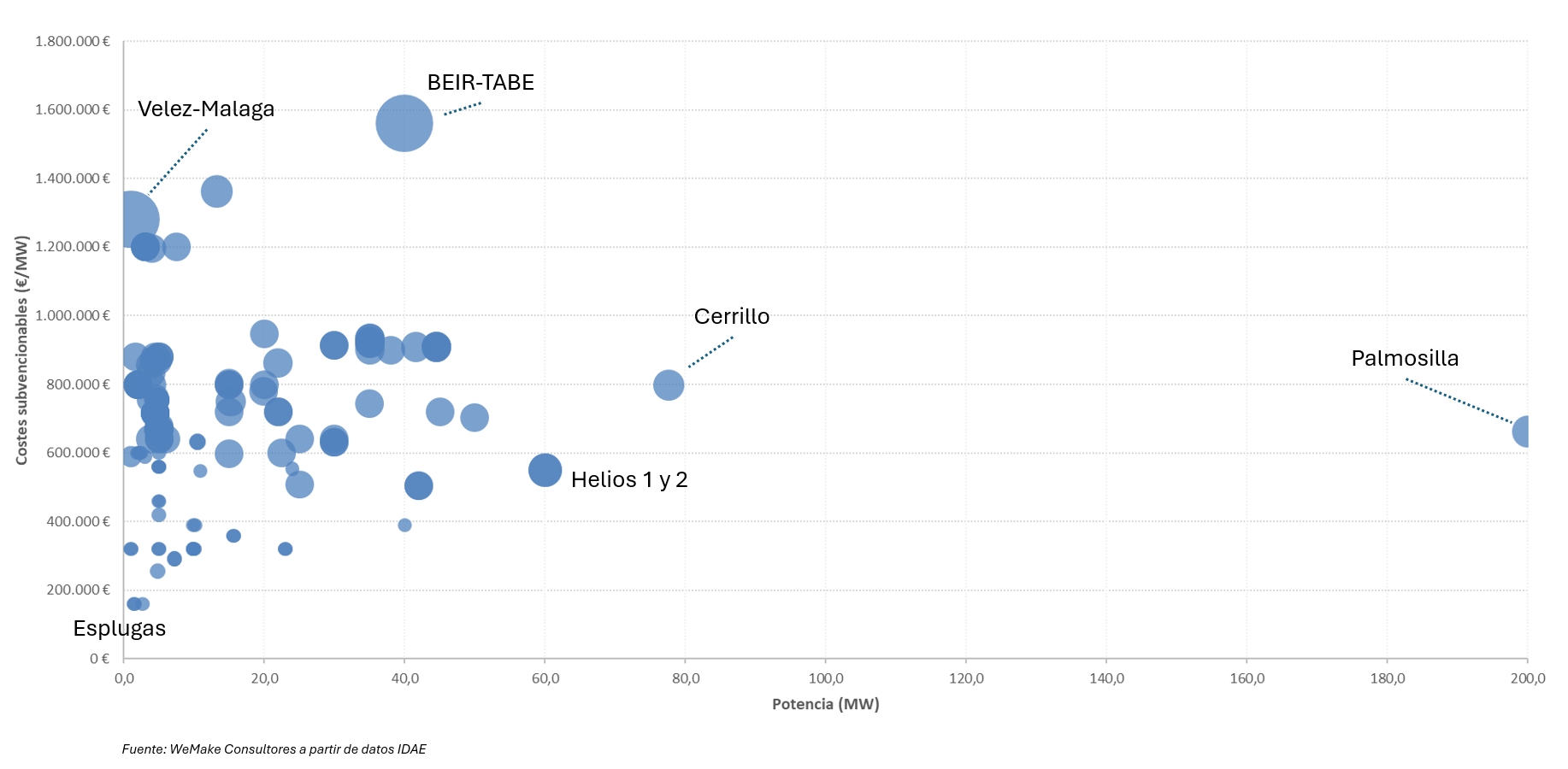

Viendo los 122 proyectos de baterías de forma gráfica, hay cosas que llaman la atención:

- Proyecto Palmosilla: desarrollado por RolWind, es con mucha diferencia el más grande de los ganadores. Se trata de una batería de 200 MW/885 MWh para un total de 4h netas de almacenamiento. Está proyectada en Tarifa (Cádiz) y sus detalles están publicados en el BOE. Si se ejecuta sería una de las mayores baterías en Europa, aunque ya hay organizaciones ecologistas que se oponen al proyecto. El desarrollador es RolWind y deja clara su ambición ya que el segundo proyecto de baterías más grande (Cerrillo) es también suyo y ambos han obtenido 5 puntos en el criterio de fabricación europea, ya que planean utilizar inversores centrales de Power Electronics y baterías de Powin (cuyas celdas son chinas).

- Proyecto BEIR–TABE: es uno de los más llamativos ya que declara 40 MW de potencia y 8h de almacenamiento, en configuración hibridada. Con esa duración podría ser alguna tecnología diferente al Litio tipo baterías de flujo, pero con ese tamaño es poco probable. Si fuera Litio, sería una de las baterías con mayor duración de Europa. Además, declara 6 puntos en fabricación europea y es el que tiene el mayor coste por MW (otra pista que podría apuntar hacia tecnología alternativa). No he sido capaz de encontrar detalles de este proyecto, pero será interesante hacerle un seguimiento para resolver los enigmas planteados.

- Proyectos hibridados Espluga: son 3 proyectos con un total de 6 MW de almacenamiento situados en Cataluña que irán hibridados con plantas solares y eólicas. El promotor es la compañía austriaca RP Global y es llamativo porque son los proyectos que declaran un menor coste subvencionable por MW instalado con 160k€/MW, valor muy bajo incluso con los precios actuales de las baterías. Además, estos proyectos han lanzado una campaña de crowdfounding a través de Fundeen para captar fondos.

- Proyectos con grid forming: un total de 39 proyectos que suman 640 MW incoporan capacidad de gridforming, tema que ya abordamos en este blog a raíz del apagón de abril. Aunque no son mayoría, ya suponen una parte importante de los proyectos aprobados y teniendo en cuenta que todavía no hay regulación ni ingresos definidos para este tipo de servicio, es muy significativo que tantos proyectos lo hayan incorporado (es verdad que añadía puntos pero también coste).

Pistoletazo de salida

Esta convocatoria es sin duda un pistoletazo de salida de lo que va a ser el tsunami de proyectos de almacenamiento en los próximos años. Veremos cuantos de estos 143 proyectos acaban ejecutándose pero es probable que las tendencias analizadas en este concurso sean las que veamos en los años venideros.

Veremos gran mayoría de proyectos de baterías tanto hibridadas como standalone con duraciones en torno a las 4 horas y ojalá sigamos viendo mayoría de fabricación europea incentivada para ir creando una cadena de suministro local en una tecnología tan estratégica como es la del almacenamiento. La carrera del almacenamiento ya ha empezado.